2025: het jaar van de stilstand?

Conjunctuurbarometer Voka - KvK Limburg

19 december 2024

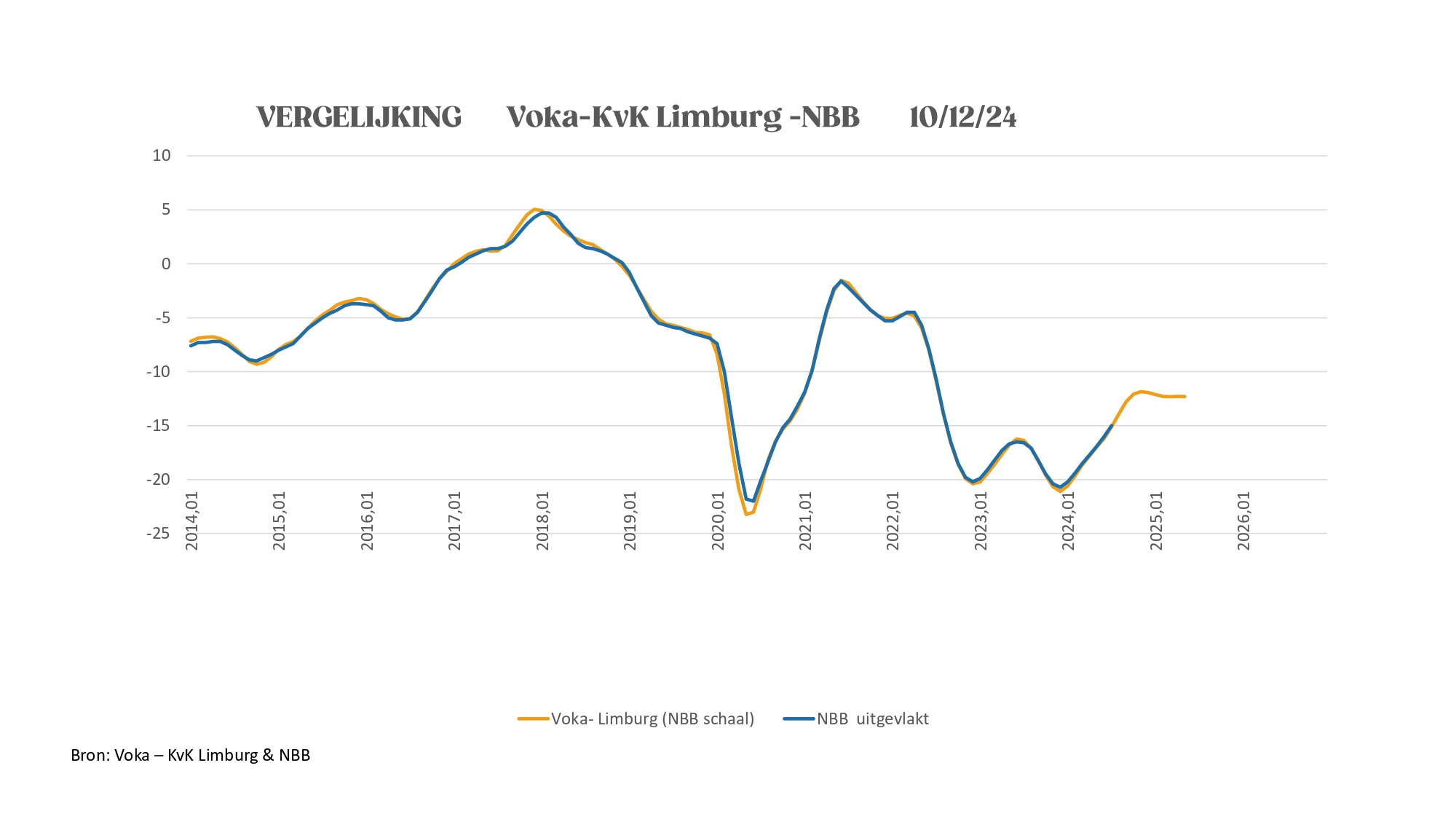

Uit de meest recente conjunctuurbarometer valt af te lezen dat vanaf het vierde kwartaal het expansieve elan het laat afweten. Een neerwaartse omslag zit er nog niet direct aan te komen, maar er is ook niets dat pleit voor een opwaartse doorstart. Een vrij lange stilstand tot diep in het voorjaar lijkt het meest plausibele scenario. Een gelijkaardig geluid valt te horen bij de najaarsprognose van de Nationale Bank. De onzekerheid is groot vooral door de internationale situatie. Maar ook de energieprijs blijft parten spelen. Daar komt nog eens bovenop dat de bedrijfsinvesteringen in dalende lijn zitten, na een relatief grote piek in die investeringen. Tot slot is de laatste maanden ook de jobcreatie en de export stilgevallen. In de huidige context lijken we af te steven op een groei van zowat 1% van het bbp. In de komende jaren zou die licht stijgen naar zo'n 1,2 à 1,4%. Nog steeds (beperkte) groei, maar als we willen dat de overheidskosten betaalbaar blijven en dat Vlaanderen een van de meest welvarende regio’s ter wereld wordt, is elk jaar minstens 2% groei nodig.

"Uit de meest recente bevraging van Voka - KvK Limburg blijkt dat de economische malaise en de ongerustheid bij bedrijven verder uitbreidt. Meer dan 6 op de 10 bedrijven geeft aan dat de economische situatie negatief tot erg negatief is. In de energie-intensieve industrie is de situatie bijzonder problematisch: de vraag blijft afnemen en bedrijven stellen herstructureringsplannen op. 2025 brengt niet meteen beterschap want meer dan de helft ziet de situatie volgend jaar nog verslechteren", zegt Johann Leten, gedelegeerd bestuurder Voka - KvK Limburg.

Starters: groei zet zich verder door

In november mochten we 613 nieuwe starters verwelkomen in Limburg. Dit zijn er 44,3% minder dan in oktober. Die terugval is klassiek in november en is nog steeds 2,3% beter dan vorig jaar. Voorlopig resulteert dit in 5% meer starters in 2024 t.o.v. 2023 in dezelfde periode. Daarmee lijkt het zo goed als zeker dat we 2024 beter kunnen afsluiten dan het vorig jaar. Halen we de kaap van 9000?

Export kent sterke krimp, maar opwaartse trend in zicht

Het aantal afgeleverde exportattesten valt in november met -9.5% terug tot 1460. Dit is een relatief sterke krimp: in de periode sinds 2010 bleef de novemberkrimp beperkt tot -3.3%. Het activiteitsvolume blijft hiermee -15.7% onder het maandgemiddelde. In de periode tot mei 2025 wordt de exportactiviteit aangestuurd door een significant opwaartse trend die de activiteit kan opdrijven tot het equivalent van om en bij de 1580 attesten. De year-to-year differential blijft negatief (-6.6%) en verruimt nog ten opzichte van vorige maand (-5.5%). De exportwaarde verliest -6.5% ten opzichte van oktober en laat een totaal van €84.3 miljoen.

Een maand-tot-maand krimp van die omvang ligt volledig in de lijn van de verwachtingen: voor de periode 2010-2023 bedroeg de gemiddelde novemberkrimp -6.8%. Voor de volgende zes maanden dient zich echter een significant opwaartse trend aan die een perfecte kopie is van die van een jaar geleden. De year-to-year differential blijft nog marginaal positief (0.26%) maar verliest wel ruim terrein ten opzichte van wat vorige maand nog kon verwacht worden (2.24%). Dit is reeds de zesde maand-tot- maand krimp op rij.

Bouw: gemengd beeld voor 2025

Het aantal bouwvergunningen valt in augustus (meest recente gegevens) -9.5% lager uit dan in juli. De terugval is volledig toe te schrijven aan de dynamiek binnen de renovatiebouw: de residentiële renovatie krimpt met -18.6%, de niet-residentiële met -34.5%. De nieuwbouw laat lichte expansiecijfers noteren: 3.1% voor de residentiële projecten en 2.9% voor de niet-residentiële. Het totale volume vergunningen strandt met 380 stuks -13.2% onder het novembergemiddelde. Voor de periode december 2024 - mei 2025 lijkt zich zowel voor de residentiële nieuwbouw als de renovatiebouw significant positieve trends aan te dienen. De niet-residentiële renovatie stevent af op een vrijwel perfecte stilstand.

De niet-residentiële nieuwbouw vertoont als enige segment een neerwaarts trendpatroon. Drie van de vier year-to-year differentials zijn positief. Vorige maand was dit slechts het geval voor twee segmenten. De marge voor de residentiële renovatie was positief (3%) en loopt nu verder op tot 8%, die voor de residentiële renovatie krimpt licht van 14.8% tot 13.6%. De differential voor de niet-residentiële nieuwbouw blijft met een lichte expansie van -0.44% tot 0.52% flirten met het nulpunt. Alleen de marge voor de residentiële nieuwbouw blijft negatief en verruimt nog van -12.5% naar -16.4%. Voor de totale markt resulteert deze dynamiek in een year-to-year differential van -5.3%, wat zeer vergelijkbaar is met de -5% van vorige maand.

Personenwagens zorgen voor groei

In november loopt het aantal inschrijvingen van nieuwe voertuigen met 3% op tot 3061. De huidige groei komt volledig op het conto van de personenwagens (+6%). De bedrijfsvoertuigen (-11.2%) en de opleggers en vrachtwagens (-19.8%) vertonen daarentegen een krimp. Het totale novembervolume zit 19.7% boven het maandgemiddelde. De trends voor de verdere ontwikkeling van het aantal bedrijfsvoertuigen en personenwagens zijn voor de periode tot mei volgend jaar opwaarts gericht, die voor de bedrijfsvoertuigen is tevens significant. Een jaar geleden werden deze segmenten gedomineerd door een sterke stilstand. De year-to-year differentials voor de bedrijfsvoertuigen (1.6%) en personenwagens (5.1%) klimmen uit de rode zone. Vorige maand werd in dit verband nog -4.6% resp. -5.8% gerapporteerd. De marge voor de vrachtwagens en opleggers blijft met -24.9% zeer dicht in de buurt van de -26.6% van vorige maand. Als gevolg van deze dynamiek evolueert de differential voor de totale markt van een relatief sterk negatieve -6.3% aar en positieve 3.8%.

Aantal oningevulde vacatures blijft groeien in 2025

In november worden -2.3% minder werkzoekende werkloze mannen geregistreerd dan in oktober en -2.7% minder vrouwen. Het aantal werkzoekenden mannen groeit tot en met januari nog verder aan. Daarna tekent zich een licht neerwaartse tendens af. De year-to-year differential blijft positief (1.1%) maar krimpt wel tegenover vorige maand (3.6%). De groep werkzoekende vrouwen bereikt in januari haar maximumomvang daarna volgt een krimptendens. De year-to-year differential voor de vrouwen blijft negatief (-1.9%). In november worden 2414 vacatures uitgeschreven of -18.2% minder dan in oktober. Deze maand-tot-maand terugval ligt in de lijn van de verwachtingen. Het jobaanbod blijft hiermee nog steeds 24.9% boven het maandgemiddelde.

Vanaf januari komt de traditionele significant opwaartse trend op gang. Deze trend is in alle opzichten identiek aan die van twaalf maanden geleden. De year-to-year differential verlaat de rode zone en klokt af op 1.7%. Vorige maand en twee maanden geleden werden nog waarden van-1.6% resp. -2.6% gerapporteerd. Eind november blijven 10372 vacatures oningevuld of -0.7% minder dan vorige maand. In historisch perspectief is dit een zeer beperkte beweging. Het totale volume blijft binnen dit scenario nog steeds ruim 129% boven het maandgemiddelde. Na een verdere terugval tot het klassieke seizoenale decemberminimum dient zich een significant opwaartse trend aan die opvallend steiler verloopt dan een jaar geleden. Deze dynamiek zou het totale volume tegen mei kunnen opdrijven tot zowat 12000 eenheden. De year-to-year differential kan oplopen tot 16.5%.

Toerisme: vanaf februari opnieuw stijgende trends

Wat betreft de aankomsten is er een maand-tot-maand krimp van -5.7% ten opzichte van juli. Het aantal aankomsten situeert zich hiermee nog steeds 28.3% boven het augustusgemiddelde. Het aantal overnachtingen overtreft het augustusgemiddelde met 18.5% en zit -8.7% onder het peil van juli. In januari 2025 zal de toeristische activiteit traditioneel zijn dieptepunt bereiken. Vanaf februari worden beide indicatoren opnieuw aangestuurd door significant opwaartse trends. De year-to-year differential voor de aankomsten blijft nipt positief (1.2%), die voor de overnachtingen glijdt in de rode zone (-1.75%). Op basis van voorlopige cijfers van de Vlaamse Dienst voor Toerisme valt de bezettingsgraad van de hotels in november met -9 procentpunten terug tot 49%. De bezettingsgraad van de B&B’s verliest -7 procentpunten en strandt op 24%. In januari vallen ook de bezettingsgraden terug tot hun jaarlijkse minimumwaarde. Een significant positieve trend trekt beide logiestypes vanaf februari uit hun dal. Tegen mei kunnen de bezettingsgraden oplopen tot 63% voor de hotels en 37% voor de B&B’s. De year-to-year differential voor de hotels blijft met 2.5 procentpunten vrijwel status quo op het niveau van vorige maand (2.3 procentpunten). De marge voor de B&B’s valt terug tot een negatieve -2 procentpunten.

Einde persbericht