"Broze vooruitgang, maar kwetsbaar voor geopolitieke spanningen en slechte overheidsfinanciën"

Conjunctuurbarometer Voka - KvK Limburg

22 februari 2024

.jpg)

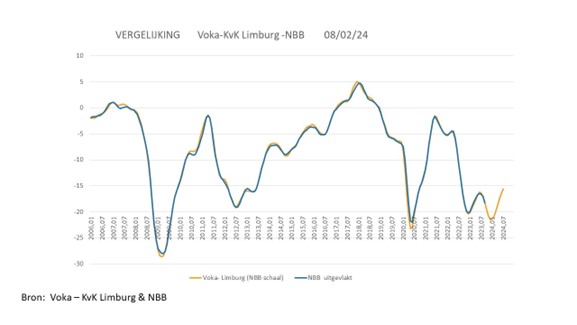

Geen enkele indicator zet momenteel een rem op de conjuncturele expansie. Maar noteer ook dat alle sectoren eerder lijken af te stevenen op een stagnatie van de activiteit en slechts licht boven het niveau van een jaar geleden. Het expansieve scenario blijft voorlopig dus nog broos en kwetsbaar voor de impact van geopolitieke invloeden. Gelijkaardige cijfers zien we in buurland Duitsland, waar onze economie stevig mee is verbonden. In plaats van de eerder voorspelde 1,3 procent zal de Duitse economie in 2024 met nauwelijks 0,2 procent groeien. Dit zou de grootste dip in decennia zijn. Daarenboven bedreigt de huidige toestand van onze overheidsfinanciën onze toekomstige welvaart nog meer dan in andere Europese landen. De verkiezingscampagne is ondertussen wel op gang getrapt, maar hier is opvallend weinig aandacht voor de enorme budgettaire uitdaging. In plaats van onbetaalbare voorstellen zoals de 32u werkweek te lanceren, moet er gekeken worden naar de uitgavenkant. Sinds 2000 zijn de totale overheidsuitgaven in ons land met 10,4% van het bbp toegenomen, de sterkste uitgavenstijging in heel Europa.

“Onze overheidsfinanciën de komende jaren terug op de rails krijgen, wordt een enorme uitdaging, maar we moeten durven het probleem benoemen. Meer dan de helft van die stijging (33 miljard euro) komt op rekening van de sociale overheidsuitgaven. Meer mensen aan het werk krijgen en structurele hervormingen die het groeipotentieel versterken, zijn dus cruciaal", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Positieve start(ers) van het jaar

Met 1133 nieuwe starters in januari 2024 zetten we het jaar goed in. Dit aantal is 2,63% meer dan vorig jaar dezelfde periode en tevens het januarirecord sinds onze metingen. Dit is ook 85,74% beter dan december 2023, maar januari is dan ook een klassieke maand om te starten met een onderneming. Hopelijk kan de rest van het jaar volgen zodat we na twee jaar van dalingen opnieuw groei kunnen optekenen.

Export: omvangrijke tergval in januari

In januari worden -12.6% minder exportcertificaten afgeleverd dan in december. Dit is een tamelijk opvangrijke terugval: in de periode 2010 – 2023 werd in december een gemiddelde krimp van slechts -3% gerealiseerd. Met 1573 attesten blijft het activiteitsniveau ook -3% onder het maandgemiddelde. Na een structurele en seizoenaal aangestuurde expansie in maart lijkt de activiteit tot juli te stagneren rond de 1750 attesten. De exportwaarde laat in januari een maand-tot-maand krimp optekenen van -5.3% en strandt op €87.7 miljoen of 11.4% boven het maandgemiddelde.

Een licht positieve trend tilt het zakencijfer vanaf het begin van het tweede kwartaal op tot boven het niveau van een jaar vroeger. De year-to-year differentials blijven positief voor beide indicatoren, maar ze boeten wel aan omvang in. De marge voor de attesten valt terug van 11% naar 8.7%, die voor de waarden van 3.5% naar 2.5%. Uit een recente enquête van Voka bij de 200 belangrijkste exporterende ondernemingen blijkt dat de onstabiele geopolitieke situatie vandaag de grootste rem is op verdere groei. Andere obstakels zijn de steeds complexer wordende regelgeving en de verstoorde logistieke aanvoerketens.

Bouwvergunningen nemen af en evolueren naar stagnatie

In oktober werden 504 bouwvergunningen uitgereikt of -6% minder dan in september. Alleen de niet-residentiële nieuwbouw laat een (ruime) aangroei met bijna 80% registreren. De sterkste krimp doet zich voor bij de niet-residentiële renovatie (-37.8%). Bij de residentiële activiteiten blijven de krimppercentages beperkt tot -11.8% voor de renovatieprojecten en -7.1% voor de nieuwbouw. Deze dynamiek stuurt het totale aantal vergunningen wel tot 8.6% boven het maandgemiddelde. Tijdens de eerste jaarhelft verloopt de trend volgens een stagnatietendens. Dit is het resultaat van mathematisch licht neerwaartse tendensen in de residentiële nieuwbouw en de niet-residentiële renovatie enerzijds en licht opwaartse bij de niet-residentiële nieuwbouw en de residentiële renovatie. Voor de nieuwbouwsegmenten zijn de huidige trends vrijwel identiek aan die van een jaar geleden.

De trends voor de renovatiebouw vlakken uit ten opzichte van vorig jaar. De year-to-year differential voor de residentiële nieuwbouw blijft ruim positief (16.5%) maar moet wat terrein prijsgeven ten opzichte van vorige maand (22.8%). De differentials voor de residentiële renovatie (-9.7%) en voor de niet-residentiële nieuwbouw (-9.8%) blijven negatief, maar evolueren wel in verschillende richtingen. Vorige maand werd voor het eerste segment nog -6.6% gerapporteerd, voor het tweede -18%. De marge voor de niet-residentiële renovatie klimt nadrukkelijk uit de rode zone en belandt op 11% (vorige maand -3.3%). Als gevolg van deze verschuivingen krimpt de differential voor de totale markt van 7% naar 4.1%.

Voertuigen: beste januari resultaat sinds corona

De maand-tot-maand toename voor januari bedraagt 42.8%. De sterkste expansie wordt gerealiseerd door de zware vracht (75.8%). Voor de bedrijfsvoertuigen en de personenwagens blijft de toename beperkt tot 58.2% resp. 39.3%. Het totale aantal inschrijvingen loopt op tot 3482 en blijft hiermee nog -5.7% onder het maandgemiddelde. Noteer wel dat het tevens het beste januari-resultaat is sinds de coronacrisis. Voor de periode tot juli dient zich een sterke stagnatietendens aan. Alleen de zware vracht vertoont een licht expansieve trend.

Wat betreft de bedrijfsvoertuigen en personenwagens gaat het om een uitvlakking. Voor de personenwagens was dat een jaar geleden ook reeds het geval, voor de bedrijfsvoertuigen was de tendens toen nog significant opwaarts gericht. Voor de totale markt resulteert per saldo identiek dezelfde perfecte stagnatie die ook vorig jaar aan de orde was. De year-to-year differentials krimpen gevoelig. De marges voor de bedrijfsvoertuigen (-8.9%) en de hoge vracht (-9.5%) vallen stevig terug. Vorige maand konden hier nog licht positieve waarden van 2% resp. 0.3% gerapporteerd worden. De marge voor de personenwagens krimpt licht van 17.5% naar 15%. De differential voor de totale markt valt per saldo terug van 14% naar 9.5%.

Aantal openstaande vacatures loopt nog verder op

In januari 2024 worden 2.9% meer werkzoekenden geregistreerd dan in december 2023. Voor de mannen is de toename (4%) opvallend ruimer dan voor de vrouwen (1.8%). Tot juni is er sprake van een significant neerwaartse trend. De year-to-year differential voor de mannen verruimt licht van 8.4% tot 9.2%, die voor de vrouwen krimpt relatief sterk van 7.9% naar 5%. Per saldo evolueert de marge voor de totale markt van 8% naar 7%. In januari worden 50.2% meer vacatures uitgeschreven dan in december. Het jobaanbod loopt op tot 2921 eenheden of tot 28.6% boven het maandgemiddelde. Anderzijds blijft het aantal vacatures deze maand wel -30% onder het recordniveau voor januari dat in 2022 bereikt werd.

Vanaf februari vlakt de trend in het verdere verloop van het jobaanbod uit rond 3000 vacatures per maand. De year-to-year differential (-9.8%) krimpt licht ten opzichte van vorige maand (-11.4%) en twee maanden geleden (-11.6%). Eind januari bleven 9354 vacatures openstaan of 6% meer dan in december. Het gaat hier om het meest omvangrijke januarivolume sinds 2010 en situeert zich 132% boven het maandgemiddelde. Verder drijft een significant opwaartse trend het aantal niet ingevulde vacatures tegen juli mogelijk op tot meer dan 11000 eenheden. Deze vaststelling ligt volledig in lijn met de vooruitzichten die ook vorige maand reeds geformuleerd werden. De year-to-year differential kan in die periode oplopen tot 13.1%.

Toerisme maakt zich klaar voor topseizoen

In oktober maand lag het aantal aankomsten 1.1% hoger dan in september. De overnachtingen stegen met 8.6%. Het aantal aankomsten situeert zich hiermee 28.5% boven het maandgemiddelde. Voor de overnachtingen loopt dit op tot 31%. Het mooie nazomerweer begin oktober is hiervoor de verklaring. Vanaf februari gaan significant opwaartse trends van start die in alle opzichten een perfecte kopie zijn van de trends van twaalf maanden vroeger. Deze dynamiek lijkt sterk genoeg om de activiteit tot en met juli licht te laten uitstijgen boven het niveau van vorig jaar. De year-to-year differential voor de aankomsten blijft positief (3.6%) maar verliest wat terrein ten opzichte van vorige maand (5.2%). De marge voor de overnachtingen blijft met 6.3% status quo.

De bezettingsgraden blijven in december voor hotels (52%) en B&B’s (24%) op het niveau van november (51% resp. 24%). Hiermee stijgt de bezettingsgraad van de hotels 12 procentpunten uit boven het maandgemiddelde, die voor de B&B’s zakt tot -3 procentpunten onder dit niveau. Vanaf januari manifesteren zich de klassieke significant structureel opwaartse trends. De year-to-year differential voor de hotels verruimt beduidend van 0.5 procentpunt tot 4.1 procentpunten. De marge voor de B&B’s blijft met -2 procentpunten dicht bij de -2.7 procentpunten van vorige maand. Deze dynamiek lijkt erin te slagen om de bezettingsgraad van de hotels tegen juni op te drijven tot 67 % en die voor de B&B’s tot 39%.

Einde persbericht

_page-0001.jpg)