Defensiemiljarden moeten ook naar Limburg komen

Conjunctuurbarometer Voka - KvK Limburg

26 juni 2025

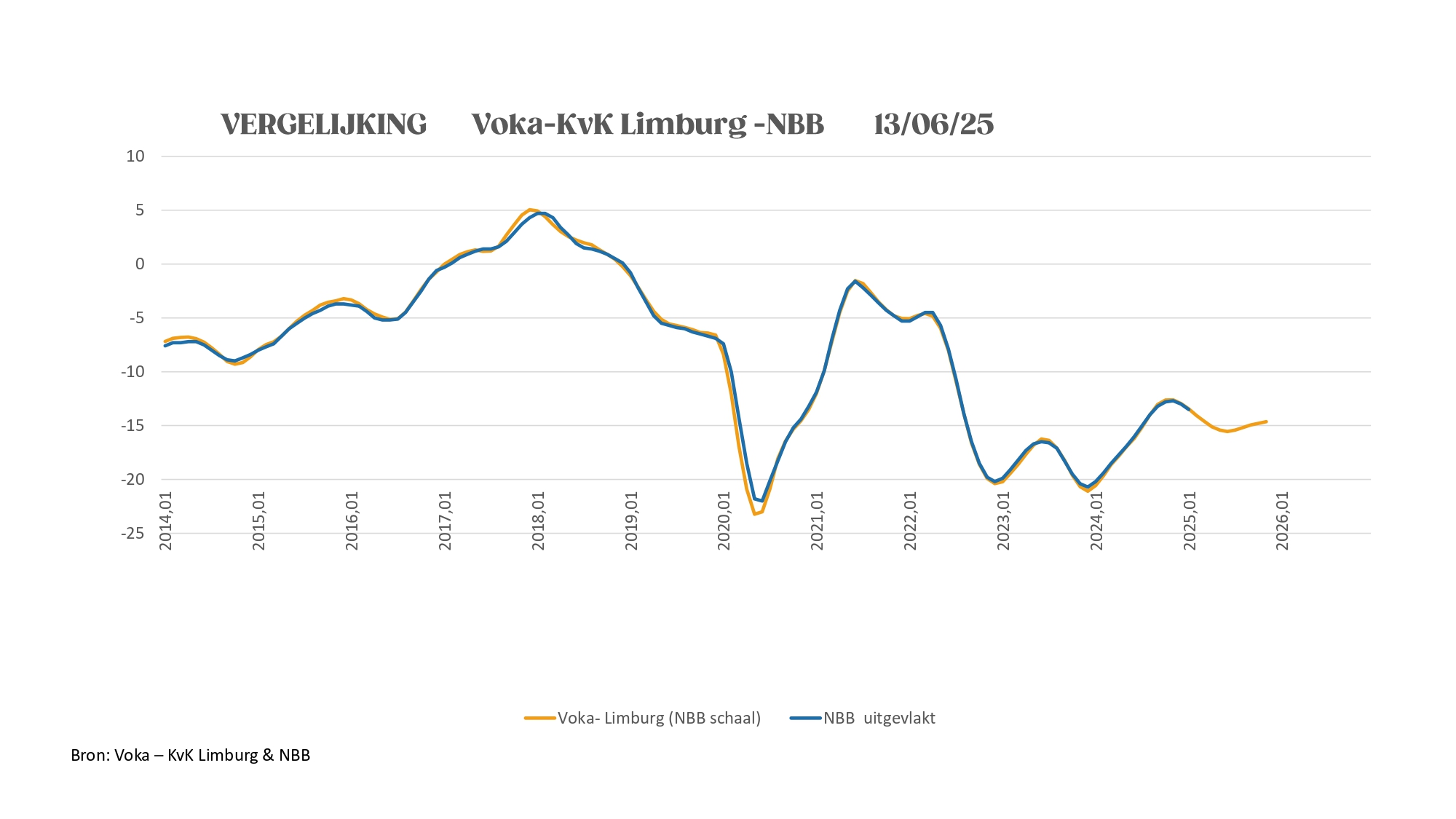

De economische vooruitzichten blijven volledig in lijn met de verwachtingen die de voorbije maanden reeds werden geformuleerd. De economische activiteit blijft tot het einde van het jaar enigszins aarzelend en vertoont geen duidelijke richting. Er zijn geen aanwijzingen voor een fundamentele opwaartse of neerwaartse trend op korte termijn. Nochtans had de NAVO-top van gisteren potentieel kunnen bijdragen aan een omslag. Overheidsuitgaven – ook die voor defensie – hebben immers een economische impact. De aangekondigde bijkomende defensie-uitgaven van 1,5 % van het BBP zijn echter pas gepland tegen 2035. De regering-De Wever heeft zich ertoe verbonden het defensiebudget geleidelijk op te trekken: naar 2% van het BBP tot 2029 en naar 2,5% tot 2034. Daarmee blijven de inspanningen en dus ook de potentiële return-on-investment voorlopig beperkt.

“België beslist eindelijk te voldoen aan de NAVO-norm van 2% BBP voor defensie. Voor Limburg, goed voor 6% van het BBP, betekent dit jaarlijks 240 miljoen euro extra. Als 35% daarvan naar lokale bedrijven gaat, levert dat 84 miljoen euro per jaar op voor de Limburgse economie. Maar dat is slechts het begin. Ook de bijkomende 1,5% (overige uitgaven) voor infrastructuur en digitalisering moet versneld gerealiseerd worden. Dit kan Limburg nog eens 600 miljoen euro aan extra investeringen opleveren", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Derde maand op rij minder starters

In mei waren er 574 nieuwe starters in Limburg. Hiermee doen we het maar liefst 12% slechter dan vorig jaar dezelfde periode. Dit is de derde maand dat we een daling mogen noteren. In totaal zijn er voorlopig al bijna 7% minder starters dan in 2023. Een trend om in de gaten te houden.

Export: uitzonderlijke maand-op-maand krimp

In mei werden 1.483 exportcertificaten afgeleverd, een daling van -12,9% ten opzichte van april. Zo’n sterke maand-op-maand krimp is uitzonderlijk en niet meer gezien sinds de coronajaren 2020 (-17,8%) en 2021 (-14,8%). Ter vergelijking: de gemiddelde daling in mei sinds 2010 bedraagt slechts -2,5%. Het totaalvolume blijft momenteel -10,7% onder het maandgemiddelde. Voor de komende zes maanden wordt een lichte, maar niet significante stijging verwacht. De year-to-year differential blijft marginaal positief op 0,83%, tegenover 0,06% vorige maand. Ook de exportwaarde daalde fors in mei met -11,7%. Pas in mei 2021 werd een nog grotere terugval gemeten (-16,8%). Het zakencijfer daalde tot 76,3 miljoen euro, net onder het gemiddelde voor mei (-0,25%). Voor juni tot november wordt een stabilisatie rond 86 miljoen euro verwacht. In de tweede helft van 2024 was nog sprake van een duidelijke daling. De year-to-year differential voor exportwaarde stijgt naar een stevige 2,48%, na -2,3% vorige maand.

Tijdelijk herstel in de bouw

In februari werden 418 bouwvergunningen afgeleverd, een opvallende stijging van 20,5% tegenover januari. Sinds 2010 is de gemiddelde maand-op-maand evolutie in februari slechts -4,3%. Enkel in februari 2005 werd een vergelijkbare toename opgetekend (+20,2%). De stijging wordt gedragen door residentiële nieuwbouw (+15,6%), residentiële renovatie (+28,9%) en niet-residentiële renovatie (+78,6%). Alleen niet-residentiële nieuwbouw daalde (-17,2%). Toch blijft het totaal aantal vergunningen -7,5% onder het februari-gemiddelde. Drie van de vier segmenten zitten nog onder dit niveau: residentiële nieuwbouw (-3,7%), niet-residentiële nieuwbouw (-35,4%) en niet-residentiële renovatie (-22,4%). Alleen residentiële renovatie ligt boven het gemiddelde (+12,9%).

Voor juni-november wordt opnieuw een lichte daling verwacht in de residentiële activiteiten, scherper dan een jaar geleden. Niet-residentiële projecten vertonen stagnatie: gemiddeld 30 vergunningen per maand voor nieuwbouw, 20 voor renovatie. De algemene trend blijft licht dalend, zoals vorig jaar. De year-to-year differential voor de totale markt blijft negatief (-2,7%) maar verbetert tegenover vorige maand (-4,1%). Die verbetering komt vooral door de residentiële segmenten: residentiële nieuwbouw stijgt van 5,4% naar 9,9%, renovatie van -6,2% naar -5,2%. De niet-residentiële segmenten dalen verder: nieuwbouw van -21,4% naar -27,9%, renovatie van -20,9% naar -25,4%.

Lichte stijging bij voertuigen

In mei werden 3.372 nieuwe voertuigen ingeschreven, een stijging van 3,1% ten opzichte van april. De grootste toename komt van opleggers (+60%), gevolgd door bedrijfsvoertuigen (+17%), terwijl personenwagens licht daalden (-0,5%). Het totaalvolume ligt met -0,4% nagenoeg op het gemiddelde voor mei sinds 2010. Bedrijfsvoertuigen zitten daar ruim boven (+27%), terwijl personenwagens (-3,2%) en opleggers (-16,4%) eronder blijven. Tot november zijn de trends in alle segmenten dalend. Voor bedrijfsvoertuigen is de daling vergelijkbaar met vorig jaar, vrachtwagens en opleggers stabiliseren, maar de afname bij personenwagens versnelt duidelijk. Door hun aandeel beïnvloeden personenwagens sterk de algemene markttrend. De year-to-year differential blijft positief op 6,8%, maar zakt ten opzichte van april (9%). Dit komt vooral door personenwagens, waar de marge daalt van 9,2% naar 5,3%. Bedrijfsvoertuigen stijgen van 9,2% naar 15,4%, vrachtwagens en opleggers van 17,9% naar 21%.

Aantal werkzoekenden daalt minder dan normaal

In mei daalt het aantal werkzoekende werklozen traditioneel, gemiddeld met -3,1% sinds 2010. Dit jaar bedraagt de daling -2,2%, sterker bij mannen (-3%) dan bij vrouwen (-1,3%). Het aantal mannelijke werkzoekenden komt uit op 13.059 (-14,6% t.o.v. het langetermijngemiddelde), voor vrouwen is dat 12.652 (-13,6%). De komende zes maanden blijven de trends voor beide geslachten stijgend. Voor mannen verloopt dit zoals vorig jaar, voor vrouwen stijgt het sneller. Dat geldt ook voor de totale markt. De year-to-year differential voor mannen daalt van 1,4% naar 0,06%, terwijl die voor vrouwen stijgt van 2% naar 3,4%. Voor de totale markt blijft de marge stabiel op 1,7%. In mei worden 2.583 vacatures gepubliceerd, een stijging van 5,3% t.o.v. april en 6% boven het mei-gemiddelde.

Voor de komende maanden wordt een lichte daling verwacht richting 2.200 vacatures tegen november. De year-to-year differential blijft negatief en zakt van -3,5% naar -5,7%. Eind mei staan 10.806 vacatures open, 6% meer dan in april en 117% boven het maandgemiddelde. Sinds september 2022 waren er niet meer zoveel openstaande vacatures. Richting zomer wordt een piek van ca. 11.700 verwacht, waarna tegen november een daling tot ca. 10.600 mogelijk is. De year-to-year differential blijft positief op 10,3%, nagenoeg gelijk aan vorige maand (9,7%).

Toerisme: opwaartse trend, maar onder historisch gemiddelde

Traditioneel kent februari een sterke toename in toeristische activiteit, maar dit jaar blijft de groei beperkt in vergelijking met het historische gemiddelde. Aankomsten stijgen met 18,6% en overnachtingen met 24% ten opzichte van januari, terwijl het gemiddelde sinds 2010 op 48,2% ligt. Voor aankomsten is dit zelfs de kleinste februari-groei sinds 2010. Toch liggen beide cijfers ruim boven het maandgemiddelde: +24,6% voor aankomsten (103.819) en +23,8% voor overnachtingen (284.906). Uit een omgevingsanalyse van Toerisme Limburg blijkt dat het zakentoerisme vooral in de lift zit in onze provincie. Tot mei wordt een verdere stijging verwacht: +50% in aankomsten (tot ±156.500) en +56% in overnachtingen (tot ±445.000). Van juni tot november wordt een dalende trend voorzien, vergelijkbaar met vorig jaar.

Ook de zomerpiek (juli-augustus) blijft in lijn met 2023. De year-to-year differential voor aankomsten blijft positief, maar daalt van 3% naar 2%. Voor overnachtingen stijgt de marge licht van 1% naar 1,8%. De hotelbezetting steeg in april met 7 procentpunten naar 60%; bij B&B’s zelfs met 16 procentpunten naar 42%. Naar verwachting dalen beide bezettingsgraden vanaf de zomer, net als vorig jaar. Om die reden wilt Toerisme Limburg inzetten op voldoende seizoenspreiding te doen. De year-to-year differential voor hotels blijft positief op 2,33 procentpunten (vs. 2,83 vorige maand), voor B&B’s is die opnieuw positief met 1,17 procentpunten (na -0,17 vorige maand).

Einde persbericht