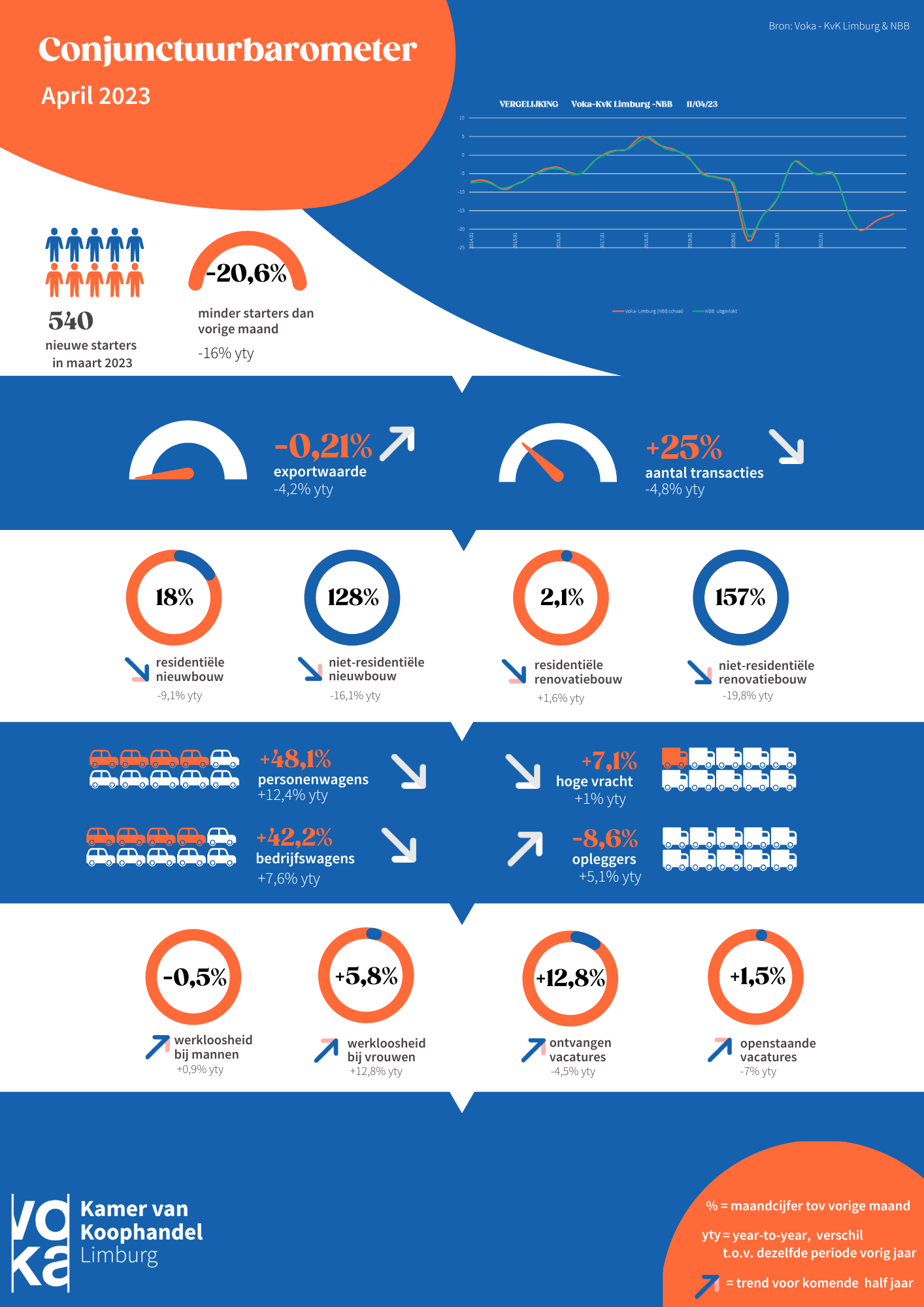

Een op vier Limburgse bedrijven stelt groeiplannen neerwaarts bij

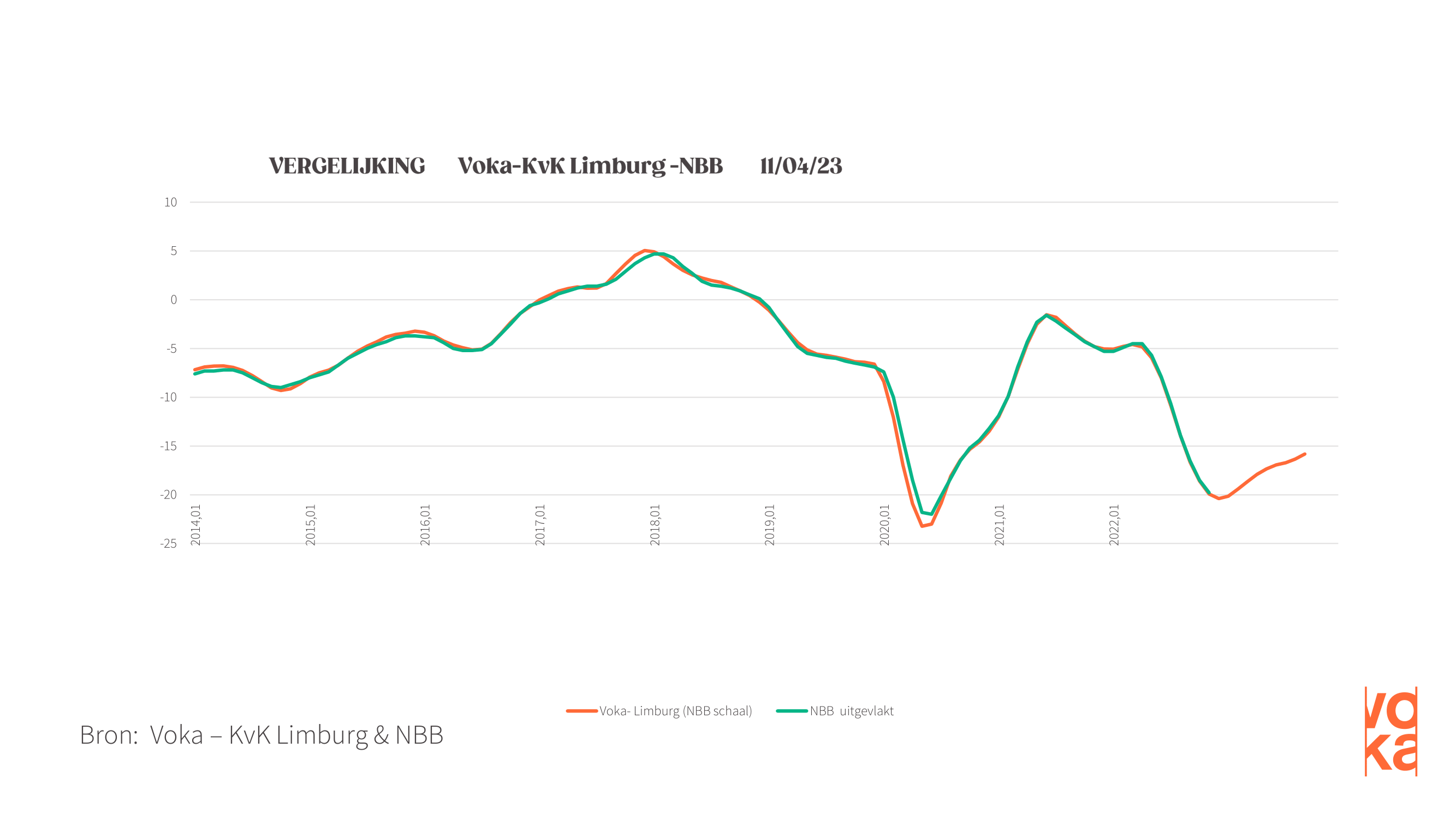

Conjunctuurbarometer Voka - KvK Limburg

26 april 2023

De Limburgse economische motor blijft sputteren. Tegen september zouden we het niveau van de vorige zomer opnieuw moeten kunnen halen, maar de groei gaat dus traag. Aangezien onze economie aan het slabakken is, is gericht economisch beleid op dit moment zeer wenselijk. In de eerste plaats blijven we het beleid oproepen om beleid te voeren dat onze concurrentiekracht ondersteunt. Op dit moment schommelt de inflatie rond de 5%. Dat is hoger dan de inschatting van 2 à 3%. Onze concurrentiehandicap ten opzichte van de buurlanden is dus weer opnieuw aan het oplopen en ook onze Limburgse bedrijven geven aan dat opnieuw een loonkoststijging als gevolg van de automatische indexatie er een te veel is. Tegelijkertijd vragen we de overheid om een beleid te voeren dat innovatie ondersteunt. Durfkapitaal en starters moeten gesteund worden in economisch onzekere tijden. Dat doe je niet door te morrelen aan auteursrechtenregeling en DBI-aftrekken. Er rest onze regeringen nog meer dan een jaar tot de verkiezingen. Deze tijd moet goed gebruikt worden om een gericht economisch beleid te voeren. Hier niets aan doen is geen optie.

“We weten dat meer dan een kwart van de Limburgse ondernemingen de groei neerwaarts heeft bijgesteld en zelfs een op drie verlaagt de investeringsplannen. Dat is slecht nieuws voor ons allemaal, want als onze economie sputtert doet onze welvaart dat ook. Onze Limburgse ondernemingen moeten zich duidelijk herstellen van de forse loonstijgingen in de voorbije maanden en jaren.” Johann Leten, gedelegeerd bestuurder Voka - KvK Limburg.

Aantal starters daalt opnieuw 16% t.o.v. vorig jaar

In maart 2023 kwamen er 540 nieuwe Limburgse bedrijven bij. Dit is opnieuw een daling van iets meer dan 20% t.o.v. februari, maar vooral ook een daling van 16% t.o.v. van een jaar geleden. De hoge personeels- en energiekost lijkt ook in het eerste kwartaal van 2023 voor veel onzekerheid te zorgen om een nieuwe onderneming te starten.

Exportcertificaten stijgt, maar waarde stagneert

In maart werden 25% meer exportcertificaten afgeleverd dan in februari. Dit is beduidend ruimer dan de gemiddelde maand-tot-maand toename van 11.8% die in de periode sinds 2010 in maart gerealiseerd werd. Ondanks deze sterke expansie blijft het activiteitsniveau nog steeds -12.6% onder het maandgemiddelde.

De exportwaarde stagneert in maart. Dit status quo is een zeer atypisch fenomeen, aangezien sinds 2010 voor maart een gemiddelde aangroei van 19.4% kon gerapporteerd worden.

De trend voor de afgeleverde attesten blijft licht neerwaarts gericht maar vlakt wel gevoelig uit in vergelijking met de overeenkomstige periode van vorig jaar. Voor de exportwaarde dient zich een licht positief trendpatroon aan. Een jaar geleden vertoonde deze trend nog een sterkere opwaartse intensiteit. De year-to-year differential voor de attesten blijft negatief (-4.8%) maar wordt wel zo goed als gehalveerd ten opzichte van vorige maand (-8.8%). De marge voor de exportwaarde zakt terug in de rode zone (-4.7%). Vorige maand werd nog een positieve 2.27% gerapporteerd.

Bouwvergunningen kruipen uit dal

In december (meest recente gegevens) werden ruim een kwart meer bouwvergunningen uitgereikt dan in november. Deze expansie wordt aangestuurd vanuit alle segmenten. De groei wordt vooral gerealiseerd door de niet-residentiële activiteit. Met een totaal van 448 vergunningen blijft de activiteit -4% onder het decembergemiddelde. In de loop van het eerste kwartaal van 2023 lijkt een opwaartse dynamiek in staat om het aantal vergunningen met ruim een derde op te drijven.

Alle trends zijn negatief, maar alleen die voor de residentiële nieuwbouw en de niet-residentiële renovatie zijn significant. Voor de residentiële renovatie en de niet-residentiële nieuwbouw dient zich een vrijwel perfecte stagnatie aan.

De year-to-year differential voor de totale markt blijft negatief (-7.3%) maar krimpt licht ten opzichte van vorige maand. Deze krimp wordt gevoed vanuit drie van de vier indicatieve segmenten. De marges m.b.t. de niet-residentiële activiteit gaat richting nulpunt. De differential voor de nieuwbouwprojecten valt terug van -19.4% tot -16%, die voor de renovatie van -23.4% tot -19.8%. De marge voor de residentiële renovatie zat vorige maand nog in de rode zone ( -2.3%) maar wordt nu positief (1.6%). De residentiële nieuwbouw laat als enige een ruimer negatieve marge noteren (-9.1%). Vorige maand werd hier -7.6% gerapporteerd.

Voertuigen: sterke maand-tot-maand toename

In maart worden 45.6% meer nieuwe voertuigen ingeschreven dan in februari. De huidige expansie is de op één na sterkste maand-tot-maand toename sinds 2005. Het huidige resultaat is volledig toe te schrijven aan de groei van de bedrijfsvoertuigen (+42.2%) en de personenwagens (+48.1%). Het totale aantal inschrijvingen loopt op tot 4142 eenheden maar blijft nog steeds -15.7% onder met maartgemiddelde.

Kwalitatief blijft het beeld van de trendpatronen hetzelfde als vorige maand: alleen voor de opleggers is de tendens opwaarts gericht, maar ze vlakt wel uit. De andere segmenten vertonen allemaal een significant dalend verloop.

Na een krimp tot 5.6% vorige maand, loopt de differential voor de totale markt nu op tot 10.8%. Hiermee wordt het gemiddelde niveau van de periode december 2022 - februari 2023 opnieuw bereikt. Deze expansie is toe te schrijven aan de dynamiek binnen de twee grootste segmenten. De marge voor de bedrijfsvoertuigen klimt van -1.94% naar een ruim positieve 7.6%, die voor de personenwagens van 6.8% naar 12.4%. De differential van de opleggers krimpt drastisch van 40.7% naar 5%, terwijl de marge voor de opleggers met een terugval van 2.3% naar 0.96% nog net positief blijft.

Werkzoekenden nemen verder toe

In maart worden 2.5% meer werkzoekenden geregistreerd dan in februari. De exceptioneel sterke toename komt volledig op het conto van de vrouwen. De trends zijn voor beide geslachten opwaarts gericht. De year-to-year differential voor de vrouwen blijft niet alleen positief (12.8%), maar explodeert ook zowat ten opzichte van vorige maand (2%). De marge voor de mannen wordt nu eveneens positief (0.88%).

In maart laat het aantal uitgeschreven vacatures een aangroei van gemiddeld 17.6% optekenen. Het jobaanbod loopt zodoende verder op tot 27.2% boven het maandgemiddelde. Tijdens het tweede en derde kwartaal stagneert het jobaanbod. Hiermee wordt de tendens van vorige maand opnieuw bevestigd. De year-to-year differential blijft negatief (-4.46%) en wordt licht ruimer dan vorige maand (-3.15%).

Eind maart bleven 9491 vacatures oningevuld of 1.5% meer dan in februari. Het gaat hier om een relatief beperkte aangroei: voor de maand maart bedraagt de gemiddelde maand-tot-maand toename immers 5%. Momenteel ligt het aantal openstaande vacatures nog steeds 88% boven het maandgemiddelde. De trend blijft nog licht positief. Het volumeverschil met vorig jaar wordt wel gevoelig ruimer: de year-to-year differential blijft negatief (-7%) en verdubbelt qua omvang ten opzichte van een jaar geleden (-3.2%).

Einde persbericht