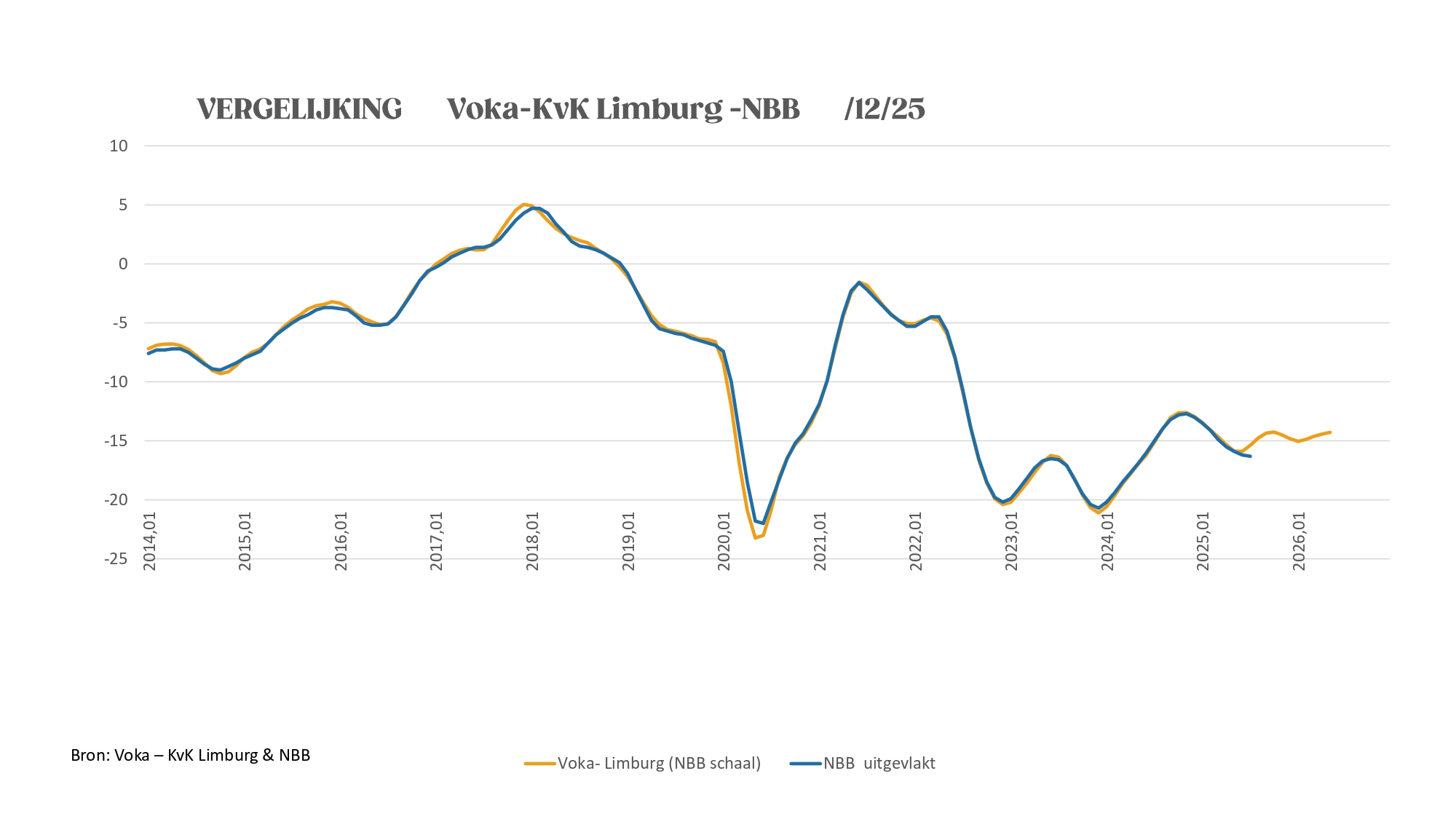

“Gemengde indicatoren in 2025 vormen voorbode van trage groei in 2026”

Conjunctuurbarometer Voka - KvK Limburg

23 december 2025

De Limburgse economie kende in 2025 een gemengd verloop, met duidelijke contrasten ten opzichte van 2024. Het aantal starters daalde opnieuw en ook de exportwaarde en het aantal verkochte voertuigen kende een stevige terugval. Daartegenover stond een heropleving in de bouwsector. Op de arbeidsmarkt nam het aantal vacatures toe, maar bleef de spanning tussen vraag en aanbod voelbaar. De toeristische sector toonde stabiliteit in aankomsten, maar een daling in overnachtingen. Vooruitkijkend naar 2026 lijkt dat patroon zich grotendeels voort te zetten. De Belgische economie zal naar verwachting opnieuw groeien met een bescheiden tempo van 1 à 1,5%. Toch blijven er structurele uitdagingen bestaan: de energie-intensieve industrie kampt met hoge kosten en de arbeidsmarkt groeit slechts traag verder. Nieuwe begrotingsinspanningen en politieke onzekerheid zullen opnieuw wegen op het ondernemersvertrouwen.

“2026 zal wellicht geen jaar van grote sprongen worden, maar eerder van consolidatie en voorzichtige vooruitgang. De economie blijft draaien, maar zonder de kracht van een echte groeiversnelling. Limburg zal vooral gebaat zijn bij duidelijk beleid en structurele hervormingen die het vertrouwen van ondernemers kunnen herstellen en duurzame groei mogelijk maken", stelt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters blijven onder niveau van 2024

In november 2025 kwamen er in Limburg 630 nieuwe starters bij, een daling van -4,1% tegenover vorig jaar. November is een klassieke maand met minder starters dan zien we ook bij de andere provincies. Echter, daarmee lijkt het wel onmogelijk om het niveau van vorig jaar te halen. Na vier maanden op rij een groei ligt de voorlopig eindbalans -1,8% lager dan vorig jaar dezelfde periode.

Export: certificaten stabiel, maar waarde stevig gedaald

In november werden -8.2% minder exportcertificaten afgeleverd dan in oktober. Deze terugval is sterker dan gebruikelijk: sinds 2010 bedraagt de gemiddelde novemberkrimp -3.7%. Het totale volume attesten komt hiermee uit op 1440. Vorig jaar bedroeg dit in november 1460. Voor de periode tot mei 2026 lijkt een stagnatie rond de 1500 attesten het meest waarschijnlijke scenario. De year-to-year differential blijft rond het nulpunt schommelen en noteert nu licht negatief op -0.9%, na een positieve 0.3% in de vorige maand. De gerealiseerde exportwaarde daalt in november met -8.8% tot €74,4 miljoen. Dit is beduidend minder dan in 2014 (€84,3 miljoen) en de scherpste novemberkrimp sinds 2019, toen een terugval van -26% werd geregistreerd. Het zakencijfer ligt hiermee -6.9% onder het langetermijn-maandgemiddelde. Voor de periode tot mei 2026 lijkt een opwaartse trend zich door te zetten, met een vergelijkbare intensiteit als een jaar geleden. De year-to-year differential blijft negatief (-5.2%) en verdubbelt in omvang ten opzichte van vorige maand (-2.6%).

Bouw kende heropleving, maar door residentiële groei

In augustus werden 430 bouwvergunningen afgeleverd, wat een toename van +4.1% betekent ten opzichte van juli. Dat is ook t.o.v. dezelfde periode 2024 positief want toen waren er slechts 380 vergunningen. De expansie is volledig toe te schrijven aan de dynamiek binnen de residentiële activiteit, waar zowel nieuwbouw (+8.3%) als renovatie (+20.3%) een duidelijke groei laten optekenen. De niet-residentiële segmenten tonen daarentegen een krimp: nieuwbouw daalt met -59.6% en renovatie met -5.9%. Met een totaal van 430 vergunningen situeert de sectoractiviteit zich opnieuw nipt onder het langetermijn-maandgemiddelde (-0.9%). De trends voor de residentiële bouw blijven opwaarts gericht, met een meer uitgesproken intensiteit voor de renovatie. De niet-residentiële bouwactiviteit blijft daarentegen nagenoeg stagneren in zowel nieuwbouw als renovatie. Voor de totale markt resulteert dit in een opwaartse tendens die qua intensiteit exact overeenkomt met die van vorig jaar. Alle year-to-year differentials zijn positief. De marge voor de residentiële renovatie keert terug naar positief terrein en stijgt van -3.4% naar +2.4%. De residentiële nieuwbouw behoudt haar positieve marge, die verder verruimt van +10% tot +21.6%. Ook de niet-residentiële segmenten blijven positief, al verliezen ze wat terrein: de differential voor de nieuwbouw daalt van +27.3% naar +13.5%, terwijl die voor de renovatie slechts licht terugvalt van +17.1% naar +15.3%. Per saldo vergroot de year-to-year differential voor de totale markt van +6.6% tot +13.1%.

Historische daling bij de voertuigen

In november werden 2.762 nieuwe voertuigen ingeschreven, wat neerkomt op een daling van -18.8% ten opzichte van oktober. In historisch perspectief is deze terugval opvallend sterk: sinds 2020 werd in november geen ruimere krimp meer geregistreerd (toen -24%). Vorig jaar konden we nog 3.061 inschrijvingen optekenen. De huidige terugval is vooral toe te schrijven aan de bedrijfsvoertuigen (-18.4%) en personenwagens (-19.7%), terwijl de vrachtwagens en opleggers een beperkte expansie laten zien (+3.4%). Ondanks de forse maand-op-maandkrimp blijft het totale aantal inschrijvingen 6.6% boven het langetermijn-maandgemiddelde. De verwachte salonvoorwaarden zouden vervolgens in januari voor een piek zorgen die 5.4% hoger ligt dan die van vorig jaar. De year-to-year differential voor de bedrijfsvoertuigen keert terug naar negatief terrein en zakt van +5.7% naar -3.1%. De overige marges blijven positief en verruimen verder: de personenwagens stijgen van +6.2% naar +8.3%, terwijl de vrachtwagens en opleggers toenemen van +24.5% tot +29.3%. De differential voor de totale markt blijft per saldo vrijwel stabiel op +6.8%, tegenover +6.2% vorige maand.

Jobaanbod bleef stijgen in 2025, aantal openstaande vacatures nam af

In november daalde het aantal werkzoekende werklozen met -1.9%. Voor de mannen is de maand-op-maandkrimp iets sterker (-2.1%) dan voor de vrouwen (-1.6%). Tot februari 2026 lijkt de populatie werkzoekenden toe te nemen. Nadien nemen neerwaartse tendensen de bovenhand. De year-to-year differentials blijven voor beide geslachten positief. De marge voor de mannen stijgt van +0.44% naar +1%, terwijl die voor de vrouwen toeneemt van +4% tot +5.6%. In november werden 3.032 vacatures uitgeschreven, wat neerkomt op een stijging van +6.2% ten opzichte van oktober. Dat is ook een stuk meer dan november 2024 (2.414) Deze evolutie is opmerkelijk: sinds 2005 werd in november een aanzienlijke maand-tot-maandkrimp geregistreerd (gemiddeld -18.5%). Het huidige volume ligt 54.4% boven het langetermijn-maandgemiddelde. In december valt het jobaanbod traditioneel terug, dit jaar rond 2.176 vacatures. Vanaf januari lijkt het aantal vacatures te stabiliseren rond 3.000 stuks. De year-to-year differential stijgt van +0.4% naar +1%. Een historisch forse maand-op-maandkrimp van -12.9% reduceert het aantal niet-ingevulde vacatures in november tot 9.443 stuks (eind november 2024: 10.372). Ondanks deze scherpe terugval blijft het huidige volume openstaande vacatures 92% boven het langetermijn-maandgemiddelde. Na een verdere krimp in december wordt een uitgesproken opwaartse trend verwacht, die het aantal openstaande vacatures tegen eind mei kan opdrijven tot ruim 10.800. De year-to-year differential keert daarbij terug naar negatief terrein en zakt van +4.2% naar -3.2%.

Limburgse toeristische sector viel licht terug in 2025

In augustus werden in de toeristische sector -2.6% aankomsten geregistreerd. In historisch perspectief is dit een beperkte terugval. Opvallend is dat het huidige aantal aankomsten het hoogste augustusvolume sinds 2010 vertegenwoordigt. Het aantal overnachtingen daalde met -11%, het laagste augustusniveau sinds 2021. Ook t.o.v. 2024 bleef het aantal aankomsten stabiel, maar liep het aantal overnachtingen opvallend terug. Vanaf februari 2026 tekenen zich opnieuw significante opwaartse trends af, die sterk lijkt op die van vorig jaar. De year-to-year differential voor de aankomsten blijft quasi stabiel op +2%, terwijl de marge voor de overnachtingen terugvalt van +4.5% naar -2.8%. De bezettingsgraad van de hotels blijft in november met 51% vrijwel ongewijzigd ten opzichte van een jaar geleden en ligt 8 procentpunten boven het langetermijn-novembergemiddelde. De bezettingsgraad van de B&B’s daalt met 5 procentpunten tot 24% en blijft daarmee eveneens 5 procentpunten onder het maandgemiddelde, maar wel gelijkaardig aan vorig jaar. In januari bereiken de bezettingsgraden voor beide logiestypes hun seizoensminimum. Vanaf februari komen de traditionele opwaartse trends weer op gang. De year-to-year differential voor de hotels blijft negatief, maar verbetert van -3.2 tot -1.2 procentpunt. De marge voor de B&B’s blijft eveneens negatief en verruimt licht van -2 tot -2.3 procentpunt.

Einde persbericht