"Hervormen biedt de enige weg naar verdere groei.”

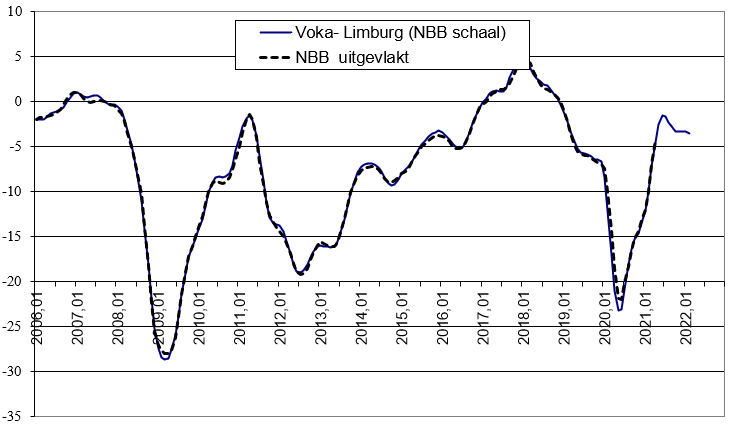

De Limburgse economie zal de komende maanden niet verder groeien. Uit de conjunctuurbarometer van Voka - KvK Limburg blijkt dat er ons een stagnatie tot minstens februari 2022 te wachten staat. “Alleen met verregaande hervormingen kunnen we terug aansluiten met broodnodige groei. De Septemberverklaring van de Vlaamse Regering bood enkele goede insteken om onze pijnpunten weg te werken, maar zal niet voldoende zijn om aansluiting te vinden bij de Europese top”, aldus Johann Leten, gedelegeerd bestuurder van Voka – Kamer van Koophandel Limburg.

30 september 2021

De invoering van de jobbonus is één van die goede insteken. Het biedt immers netto extra koopkracht aan de laagste lonen. Deze maatregel geeft onze zeer krappe arbeidsmarkt de broodnodige zuurstof en kan mensen motiveren om de stap naar werken effectief te zetten. “Maar dan moet dit signaal ook federaal ondersteund worden. Het kan niet zijn dat Vlaanderen middelen vrijmaakt om mensen via de voordeur de arbeidsmarkt te doen betreden om ze vervolgens door de achterdeur te zien vertrekken door federale maatregelen. Daarnaast zijn ook de uitdagingen op het vlak van onder andere fiscaliteit, vergunningen, energie en pensioenen enorm. Hervormen moet nú gebeuren, willen we de boot niet alweer missen”, aldus Leten.

Aan het begin van de zomer kwam een einde aan de post-corona expansiegolf. In juni bereikte de conjunctuurbarometer een lokale topwaarde van 91.4 punten. Daarna is er echter nog geen sprake van een scherpe neerwaartse duik. In de loop van het derde kwartaal manifesteert zich een zeer gematigde krimp tot 86.7 punten in september, gevolgd door een stagnatietendens rond de 85 punten. Het onderliggende activiteitsniveau blijft dus ondanks alles voorlopig nog relatief hoog en vergelijkbaar met dat van maart 2019. Op basis van de momenteel beschikbare data zou deze stagnatie standhouden tot februari.

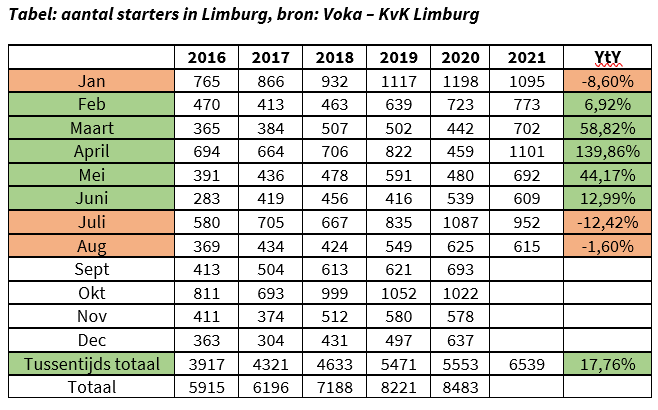

Rustige zomer voor starters

De voorbije zomermaanden waren iets rustiger in 2021 dan in 2020. Daar waar juli 2020 nog meer dan 1.000 starters telde, haalde juli 2021 net geen 1.000 starters. Augustus 2021 deed het bijna zo goed als augustus 2020 met 615 (-1,60%) starters. Met 18% meer starters tot en met augustus doet 2021 het voorlopig nog een pak beter dan dezelfde periode vorig jaar.

Export bijna terug op niveau voor corona

Het aantal afgeleverde exportcertificaten groeit in augustus met 2.3% aan ten opzichte van juni terwijl de exportwaarde met -2.8% daalt. Deze terugval blijft in historisch perspectief hoe dan ook zeer beperkt, aangezien in de periode 2010-2019 in augustus een gemiddelde maand-tot-maand krimp van bijna -8% genoteerd werd. Als gevolg van deze kortetermijn veranderingen loopt het aantal exportcertificaten op tot 27% boven het augustusgemiddelde, de exportwaarde zelfs tot 32% daarboven.

De licht positieve trend in de verdere ontwikkeling van de exportwaarde en de licht negatieve trend voor de attesten zijn geen van beide significant en wijzen vanuit een pragmatisch standpunt op een vrijwel perfecte stagnatie tijdens de periode tot februari 2022. Dit beeld is zo goed als identiek aan dat van twee jaar geleden. Vorig jaar, tijdens het herstel na de coronaduik, waren beide trends significant positief.

De year-to-year differentials blijven qua waarde sterk vergelijkbaar met die van vorige maand. De verdere evolutie van het aantal attesten kan de precorona-dynamiek in de loop van het vierde kwartaal volledig terugvinden. Voor de exportwaarde blijft het wat dit betreft nog wachten tot halfweg het eerste kwartaal van 2022.

Voorzichtige trends met pieken in aantal vergunningen

Binnen elk van de indicatieve segmenten stijgt het aantal vergunningen sterk uit boven het augustusgemiddelde voor de periode 2010-2019. Voor de nieuwbouw zijn deze verschillen met het gemiddelde het grootst: 42% voor de residentiële en 43% voor de niet-residentiële projecten. In verband met renovatie blijven de verschillen beperkt tot 31% resp. 23% voor residentiële en niet-residentiele activiteit.

De trends die zich vanaf augustus aandienen zijn overwegend neerwaarts gericht. Voor de niet-residentiële bouw zijn de tendensen in beide segmenten eveneens significant. Wat de residentiële activiteit betreft oogt het plaatje meer diffuus. Een significant opwaarts patroon in de nieuwbouw wordt er deels gecompenseerd door een neerwaartse ontwikkeling binnen het segment van de renovatiebouw. Per saldo resulteert dit in een volledige stagnatie van het totale aantal vergunningen tijdens de volgende zes maanden. Vorig jaar genereerde een significant dalende trend voor de niet-residentiële nieuwbouw in combinatie met een veralgemeende stagnatie in de overige drie segmenten een neerwaartse trend voor de totale markt. Twee jaar geleden zat de markt in de vergelijkbare periode nog duidelijk in de lift.

De year-to-year differential voor de totale markt vertoont een lichte krimp van 12.4% tot 11.13%. De marge ten opzichte van twee jaar geleden houdt stand op een ruim positieve 15.6%, maar geeft eveneens wat terrein prijs in vergelijking met vorige maand (18.6%). De huidige terugval is volledig toe te schrijven aan de ontwikkelingen binnen de renovatiebouw. De marge voor de residentiële renovatie krimpt van 14% tot 9.6%, die voor de niet-residentiële projecten zelfs van 51% tot 30.25%. De marge voor de residentiële nieuwbouw (14.36%) houdt daarentegen stand op het niveau van vorige maand (14.7%), terwijl de (negatieve) marge voor de niet-residentiële nieuwbouw (-7%) terugvalt tot zowat een derde van vorige maand (-20%).

Automobiel nog niet verlost van crisissfeer

De maand-tot-maand terugval van -13.5% die het totale aantal inschrijvingen van nieuwe voertuigen in augustus laat optekenen is opvallend ruimer dan de -3.3 daling die om louter seizoenale redenen mag verwacht worden. Na seizoenale correctie blijkt de daling van deze maand het resultaat te zijn van een krimp van het aantal inschrijvingen van personenwagens (-11.2%) en opleggers (-31.3%) enerzijds en een expansie van de inschrijvingen van bedrijfsvoertuigen (4.3%) en vrachtwagens (36.1%) anderzijds. Als gevolg van deze bewegingen belandt het totale aantal inschrijvingen (2241 eenheden) op het laagste niveau sinds november 2020 en -12.4% onder het augustusgemiddelde voor de periode 2010-2019. Dit laatste is volledig het gevolg van de dynamiek binnen het segment van de personenwagens, waar het aantal inschrijvingen deze maand -19.6% onder het augustusgemiddelde blijft.

Alle trends blijven tot februari 2022 opwaarts gericht. Voor personenwagens en opleggers zijn ze ook significant. De veralgemeende opwaartse tendens is in hoge mate het structurele gevolg van de aanwezigheid van de salonperiode binnen de prognosehorizon. Voor de bedrijfsvoertuigen en personenwagens zijn de trends steiler dan vorig jaar, voor vrachtwagens en opleggers beduidend vlakker. Per saldo ontstaat voor de volgende zes maanden een opwaarts trendprofiel dat qua intensiteit identiek is aan dat van twee jaar geleden, maar licht steiler dan vorig jaar.

De year-to-year differential voor de totale markt blijft negatief, maar zet zijn krimptendens richting nulpunt gestaag verder van -9.1% vorige maand naar -8.23% nu. Deze eerder beperkte krimp is bijna integraal toe te schrijven aan de bedrijfsvoertuigen (-16.21%) en personenwagens (-6.8%) waar de marges licht minder negatief uitvallen dan vorige maand (-18.16% resp. -7.38%).

Ten opzichte van 2019 blijft de goed te maken achterstand qua omvang status quo op het peil van vorige maand (-19.8). De achterstand neemt voorlopig niet langer verder in omvang toe, maar van een echte afbouw is nog helemaal geen sprake.

Jobs jobs jobs

In juni bereikte de totale werkloosheid haar absolute laagterecord sinds januari 2007. Na de stevige expansie van het aantal werkzoekenden in juli (schoolverlaters) blijft de verdere maand-tot-maand toename voor de totale markt in augustus beperkt tot 1.1%. Voor beide geslachten bereikt het aantal werkzoekenden deze maand zijn minimumwaarde voor de maand augustus sinds 2007. In de periode tot februari 2022 vlakt het verdere verloop van het aantal mannelijke werkzoekenden volledig uit, terwijl voor de vrouwen een significant neerwaarts patroon overeind blijft. Alle year-to-year differentials blijven negatief, maar krimpen wel licht ten opzichte van vorige maand.

In augustus neemt het aantal uitgeschreven vacatures toe met 12.4% en wordt de terugval van vorige maand in hoge mate gecompenseerd. Het jobaanbod belandt zodoende op 3325 eenheden. Dit is met een ruime voorsprong van 20% de hoogste waarde voor de maand augustus sinds 2005. Het aantal per einde maand openstaande vacatures neemt voor de negende maand op rij toe (plus 3.1%) ten opzichte van de voorafgaande maand en bereikt een nieuwe absolute recordwaarde van 8021 eenheden. Het maandelijkse groeiritme blijkt wel te stagneren: in de periode maart-juni werden telkens groeipercentages van meer dan 10% geregistreerd.

De trends blijven voor beide indicatoren neerwaarts gericht met dezelfde intensiteit als twee jaar geleden. Twaalf maanden geleden domineerde een uitgesproken stagnatietendens. Beide year-to-year differentials blijven positief.

* Over de conjunctuurbarometer

In samenwerking met Prof. dr. Guido Van Rompuy, hoogleraar economie en econometrie, wordt elke maand een prognose gemaakt van de Limburgse conjunctuur op basis van effectieve realisaties betreffende de bouwvergunningen, inschrijvingen van nieuwe voertuigen, arbeidsmarkt, toerisme en internationale handel. Hiermee is de Voka-KvK Limburg – indicator een goede aanvulling op de conjunctuurbarometer van de Nationale Bank van België, welke peilt naar de verwachtingen van de bedrijfsleiders omtrent het conjunctuurverloop. Met andere woorden, de Voka-KvK Limburg – indicator voorspelt op basis van de economische activiteit de verwachtingen van de NBB tot zes maanden vooruit.

Einde persbericht