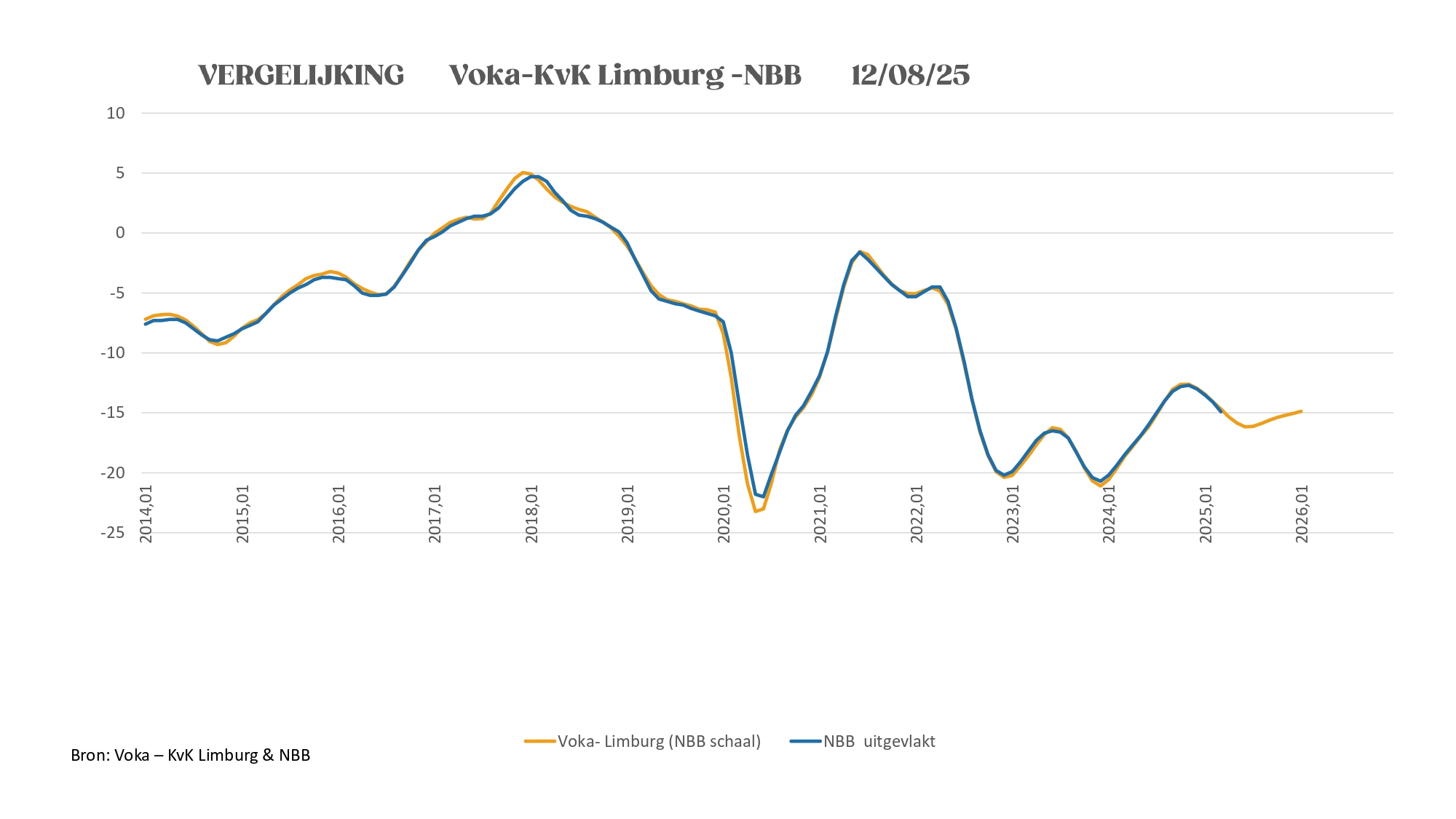

Hete herfst met trage groei verwacht

Conjunctuurbarometer Voka -KvK Limburg

26 augustus 2025

De Limburgse economie staat dit najaar voor belangrijke uitdagingen. Ondanks de opeenvolgende schokken van de voorbije jaren bleef de groei opmerkelijk stabiel rond 1% per jaar. Toch gaat achter dit gemiddelde een minder rooskleurig beeld schuil, met een zwakke industrie, een slabakkende bouwsector en voornamelijk de publieke sector die groeit. Tegelijkertijd lijkt de inflatie verder af te koelen, mede door dalende energieprijzen, wat ook de loonindexering op termijn zal drukken. De arbeidsmarkt daarentegen verliest duidelijk aan kracht: de jobcreatie stokt en de werkloosheid loopt op. Ook sociaaleconomisch dreigt een onrustige herfst. Hervormingen rond pensioenen en werkloosheidsuitkeringen stuiten op hevig vakbondsprotest. Bovendien blijft de budgettaire situatie precair: zonder ingrijpende maatregelen stevent België af op een tekort van 6,5% van het bbp tegen 2030. Kortom, de Limburgse economie groeit voorlopig gestaag, maar de vooruitzichten blijven broos. Dit najaar wordt cruciaal om het evenwicht te vinden tussen hervormingen, sociale stabiliteit en budgettaire discipline.

“Onze economie blijft allicht ook de komende maanden groeien, maar aan een tempo dat oncomfortabel laag is. Toch blijf ik optimistisch omdat er steeds opportuniteiten zijn. Zo is Premier Bart De Wever op dit moment in Berlijn om steun te vragen voor de bouw van de Einsteintelescoop in de Limburgse grensregio. Tegelijk brengt hij de heropening van de IJzeren Rijn ter sprake. Samen bieden deze projecten een unieke kans om de regio economisch te versterken en duurzaam te verankeren in de Europese economie", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters: lichte heropleving

In juli registreerde Limburg 857 nieuwe starters. Dit markeert een lichte heropleving ten opzichte van de voorgaande maanden, waarin het aantal starters duidelijk lager lag dan in 2024. Het is evenwel te vroeg om te spreken van een structurele kentering: de totale balans voor 2025 blijft voorlopig nog onder die van vorig jaar.

Exportwaarde kent uitzonderlijke krimp

In juli werden 1.541 exportcertificaten afgeleverd, een daling van -3% ten opzichte van juni. Het activiteitsniveau blijft hiermee -9,9% onder het maandgemiddelde. Voor de komende zes maanden wordt een stagnatie rond dit niveau verwacht. Een jaar geleden vertoonde de trend nog een duidelijk neerwaartse beweging. De year-to-year differential blijft positief met 2,4%. De exportwaarde kende een forse maand-op-maand daling van -12%, beduidend sterker dan het historische juligemiddelde sinds 2010 (-4,9%). Een terugval van vergelijkbare omvang werd pas in 2020 voor het laatst geregistreerd. In absolute termen kwam het exportzakencijfer uit op 76,04 miljoen euro, ofwel -5,6% onder het gebruikelijke juliniveau. Op basis van de huidige marktdynamiek wordt verwacht dat dit verlies tegen oktober grotendeels kan worden goedgemaakt. Vanaf het vierde kwartaal zou de sector opnieuw kunnen aanknopen bij het expansiepad van vorig jaar. De year-to-year differential voor de exportwaarde blijft voorlopig negatief en verruimt van -1% naar -1,9%.

Niet-residentiële nieuwbouw zorgt voor tijdelijk herstel in

In april werden 487 bouwvergunningen afgeleverd, een stijging van 5,9% tegenover maart. Zo’n positieve maand-op-maand evolutie werd in april niet meer geregistreerd sinds 2018. De groei wordt voornamelijk gedragen door de niet-residentiële activiteiten: nieuwbouw (+91,2%) en renovatie (+21,1%). Daartegenover staat een daling in de residentiële nieuwbouw (-4,8%), terwijl de residentiële renovatie licht toeneemt (+1,7%). Twee van de vier segmenten blijven duidelijk onder het langetermijngemiddelde: residentiële nieuwbouw (-17,8%) en niet-residentiële renovatie (-31,4%). Daartegenover scoren residentiële renovatie (+9,2%) en niet-residentiële nieuwbouw (+59,6%) boven hun gebruikelijke aprilniveau. Voor de totale sector betekent dit een activiteit die nog steeds -3,7% onder het gemiddelde blijft.

Voor de periode tot januari 2026 wordt een opwaartse trend verwacht, voornamelijk gedreven door nieuwbouwactiviteiten. De residentiële projecten volgen daarbij een vergelijkbaar patroon als een jaar geleden, terwijl de niet-residentiële activiteit toen nog stagneerde. Renovatieprojecten lijken eerder richting stagnatie te evolueren. De year-to-year differential voor de totale markt stijgt stevig naar +8,9%, na nog -5,4% in maart. Alle segmenten dragen bij aan deze verbetering. Enkel de niet-residentiële renovatie blijft negatief, maar het tekort krimpt fors van -28,1% naar -3,7%. Echter, uit de recente bouwenquête van Voka – KvK Limburg en Embuild blijkt dat slechts 38% de orderportefeuille voor meer dan zes maanden heeft gevuld.

Bedrijfsvoertuigen zorgen voor daling bij voertuigen

In juli werden 2.655 nieuwe voertuigen ingeschreven, een daling van -31,1% ten opzichte van juni. De terugval is vooral zichtbaar bij bedrijfsvoertuigen (-41,3%) en personenwagens (-29,6%), terwijl vrachtwagens en opleggers beperkter afnamen (-7%). Voor juli ligt een krimp van deze omvang volledig in lijn met de historische trend: sinds 2010 bedraagt de gemiddelde daling in deze maand -28%. Het totale marktvolume bevindt zich nipt (-1,5%) onder het gebruikelijke juliniveau. Voor drie van de vier indicatieve segmenten zien we voor de volledige periode augustus 2025 - januari 2026 een significant opwaartse trend. Voor de vrachtwagens en opleggers lijkt er alleen een stagnatie in te zitten. Voor de totale markt resulteert dit in een positief trendpatroon, zij het vlakker dan een jaar geleden. De year-to-year differential voor de totale markt blijft positief maar zakt van 8,5% naar 5,4%. Bij de bedrijfsvoertuigen blijft de marge stevig (16,5%) maar krimpt ze fors tegenover juni (26,2%). Een gelijkaardig verloop geldt voor de personenwagens, waar de marge terugvalt van 4,9% naar 2,8%. Vrachtwagens en opleggers houden beter stand met 25,2% (tegenover 33,7% vorige maand).

Seizoenaal stijgend aantal werkzoekenden

In juli stijgt het aantal werkzoekende werklozen met 8% tot 26.814 personen. Deze maandelijkse toename, die grotendeels te wijten is aan de instroom van schoolverlaters, past binnen het gebruikelijke seizoenspatroon. Het aantal vrouwen neemt toe met 9,1%, terwijl het aantal mannen met 7% stijgt. Voor beide geslachten blijft het totaal echter rond -16,5% onder het juligemiddelde. Vooruitzichten tot januari 2026 wijzen bij mannen op een stagnatie en bij de vrouwen zet zich een uitgesproken neerwaartse trend door. De year-to-year differential voor mannen en vrouwen laat een krimp optekenen van 1.7% tot 0.7%. Het aantal nieuw uitgeschreven vacatures krimpt in juli met -12,5% tot 2.491. Enkel in 2020 werd nog een beperkter jobaanbod geregistreerd (1.851).

Het huidige volume blijft echter 18,7% boven het maandgemiddelde. Voor de periode augustus 2025 – januari 2026 wordt een stabiel niveau rond 2.500 vacatures per maand verwacht. De year-to-year differential blijft negatief (-3,7%) maar verbetert tegenover juni (-5,3%). Het aantal openstaande vacatures loopt eind juli op tot 11.615, wat 119% boven het juligemiddelde ligt. Ondanks een normale maand-op-maand toename (+2,8%) betekent dit wel het hoogste volume ooit geregistreerd. Vanaf augustus wordt een daling verwacht, die het aantal niet-ingevulde vacatures tegen begin 2026 kan terugbrengen tot circa 10.000 à 10.500. De year-to-year differential blijft positief (7,8%), maar daalt licht ten opzichte van vorige maand (9%).

Toerisme: op weg naar recordwaarden

In april noteerde de toeristische sector 167.034 aankomsten en 484.949 overnachtingen. Dit betekent een maand-op-maandstijging van respectievelijk +37% en +50,2%. Beide groeicijfers liggen boven de historische aprilgemiddelden sinds 2010. Het aantal aankomsten ligt hiermee 40,5% boven het langjarig aprilgemiddelde; voor overnachtingen bedraagt de positieve afwijking 3,2%. Op middellange termijn (tot januari 2026) vertoont de toeristische activiteit opnieuw een uitgesproken neerwaartse trend. De year-to-year differential voor aankomsten blijft met +3,8% nagenoeg stabiel. Voor overnachtingen verbetert de marge licht van +1,6% naar +2,0%. De hotelbezetting steeg in juli tot 70%, een toename met 3 procentpunten ten opzichte van juni. Voor B&B’s liep de bezetting op tot 46%, of +4 procentpunten maand-op-maand. In historisch perspectief zijn dit relatief beperkte stijgingen. De piekwaarden worden in augustus verwacht (70% hotels, 48% B&B’s), waarna de klassieke neerwaartse trend de bezettingsgraden tegen januari 2026 terugbrengt tot 41% voor hotels en 18% voor B&B’s. De year-to-year differential voor hotels verruimt duidelijk, van +2,3 naar +3,8 procentpunten. Voor B&B’s klimt de marge na een marginale negatieve waarde in juni (-0,67) opnieuw in de positieve zone tot +1 procentpunt.

Einde persbericht