"Impact stilstaande politiek laat zich voelen"

Conjunctuurbarometer Voka - KvK Limburg

27 november 2024

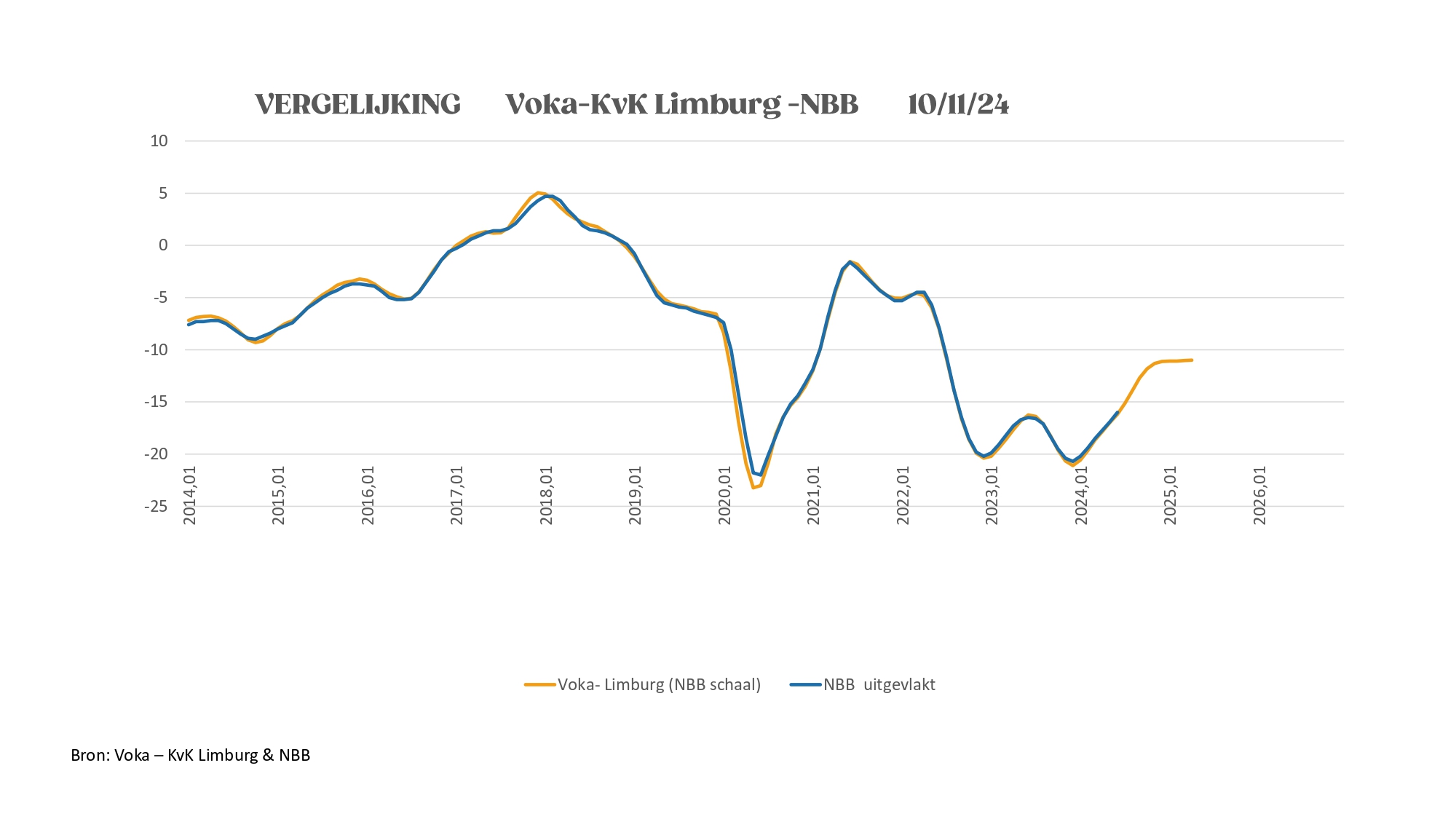

De conjunctuurbarometer van Voka – KvK Limburg laat nu de impact van een stilstaande politiek zien. Al 170 dagen wachten we op een nieuwe federale regering. Al evenveel dagen onderhandelen onze politieke leiders in dezelfde cirkels, zonder dat er zichtbare vooruitgang is geboekt. Intussen blijft de economische situatie verder verslechteren: de orders blijven afnemen, onze concurrentiekracht staat onder druk door hoge loonkosten en sterk gestegen energiekosten en de onzekerheid over de toekomst neemt elke dag toe. In stormachtige economische tijden hebben we een federale regering nodig die snel structurele hervormingen en de nodige besparingen doorvoert, en die de begroting op orde stelt. België heeft niet enkel met interne uitdagingen te kampen. De geopolitieke situatie is verre van stabiel. Onze afhankelijkheid van internationale handel maakt ons kwetsbaar. In zo’n context is het een slecht moment om zonder een daadkrachtige federale regering te zitten, vooral nu binnen de Europese instanties het debat over een New Industrial Deal volop aan de gang is.

“In onze bedrijven merken we het iedere dag weer: het economisch klimaat verslechtert. De crisis is geen abstract begrip meer. Het is een reële bedreiging die de beslissingen over investeringen beïnvloedt en zowel jobs als de toekomstige welvaart bedreigt. We hebben dringend een stabiele federale regering nodig die het economisch herstel op een duurzame wijze ondersteunt en verdere schade voorkomt", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

.jpg)

Starters: goede start vierde kwartaal

In oktober mochten we 1101 nieuwe starters verwelkomen in Limburg. Dit is 5% meer dan in oktober vorig jaar. Dat resulteert voorlopig in 4,6% meer starters in 2024 t.o.v. 2023 in dezelfde periode. Als de cijfers voor de komende maanden in dezelfde lijn zitten, zullen we rond de 9000 starters eindigen. Recordjaar 2021 zullen we waarschijnlijk niet evenaren.

Exportcertificaten: sterke stagnatietendens

In oktober worden 1614 exportattesten afgeleverd of 1.9% meer dan in september. Dit volume blijft ondanks de aangroei nog steeds -10.5% onder het maandgemiddelde. Voor de periode tot april dient zich een mathematisch licht opwaarts trendpatroon aan. Dit profiel is echter een eerder technisch verschijnsel, want in hoge mate toe te schrijven aan de jaarlijks terugkerende maarthausse. Na correctie voor dit effect resteert dezelfde sterke stagnatietendens die ook vorige maand reeds in het vooruitzicht gesteld werd. De year-to-year differential blijft negatief (-5.7%) en wordt nog ruimer dan vorige maand (-3.7%). Noteer dat dit de tweede verruiming op rij is. De exportwaarde neemt in oktober toe met 6.9% en strandt op €90.2 miljoen, d.i. 4.9% boven het maandgemiddelde. De trend blijft tot april stijgend, maar vlakt wel gevoelig uit ten opzichte van de vergelijkbare periode van vorig jaar. De year-to-year differential blijft positief (2.24%), doch krimpt opnieuw ten opzichte van vorige maand (6.3%). Dit is de vijfde krimp op rij. In mei liep de differential nog op tot 14.3%.

Klassieke krimp bij bouwvergunningen

In juli krimpt het aantal bouwvergunningen met -19.4% tot 420 stuks. Deze maand-tot-maand terugval ligt qua orde van grootte volledig in de lijn van de verwachtingen. De sterkste dalingen komen op het conto van de nieuwbouw: residentiële projecten -33.2%, niet-residentiële -46.9%. Voor de niet-residentiële renovatie blijft de daling beperkt tot -3.3% terwijl voor de residentiële zelfs een expansie met +6% kan gerapporteerd worden. Tijdens de periode november 2024 - april 2025 dienen zich overwegend licht positieve trends aan. Voor de residentiële activiteiten verlopen deze patronen steiler dan een jaar geleden. De niet-residentiële nieuwbouw stagneert over de volledige periode.

Voor de totale markt resulteert een licht opwaartse trend. Vorig jaar was het hier nog stagnatie troef. Alle year-to-year differentials evolueren in een optimistisch stemmende richting. De differentials voor de nieuwbouw blijven weliswaar negatief maar krimpen sterk richting nulpunt. De marge voor de residentiële activiteit krimpt van -22.4% tot -12.5%, die voor de niet-residentiële projecten van -7% naar een nog marginaal negatieve -0.4%. De differentials voor de renovatiebouw waren vorige maand nog negatief maar verlaten nu de rode zone: de marge voor de residentiële bouw veert op van -7.5% tot 3.8%, die voor de niet-residentiële van -3.2% tot 14.8%. De differential voor de totale markt krimpt per saldo van -15.6% tot -5%.

Voertuigen: opvallend ruime expansie in oktober

Met 2973 stuks overtreft het aantal inschrijvingen van nieuwe voertuigen in oktober het niveau van september met 17.9%. Dit is een opvallend ruime expansie. De numeriek kleinere segmenten van de bedrijfsvoertuigen en de vrachtwagens en opleggers laten een aangroei met 26.9% resp. 37.3% optekenen, voor het omvangrijke segment van de personenwagens blijft de toename beperkt tot 15.8%. In de periode november 2024 - april 2025 blijven de trends voor de verdere evolutie van het aantal bedrijfsvoertuigen en personenwagens opwaarts gericht. Dit verloop is in hoge mate toe te schrijven aan de traditionele salongebonden aankopen die de klassieke decemberduik meer dan compenseren. Voor de vrachtwagens en opleggers dient zich een licht neerwaartse tendens aan. De year-to-year differentials blijven negatief maar krimpen allemaal richting nulpunt. De sterkste krimp doet zich voor bij de bedrijfsvoertuigen (van -14.5% naar -4.6%). De marge voor de personenwagens valt terug van -11.3% naar -5.8%. Wat betreft de vrachtwagens en opleggers blijft de daling relatief beperkt (van -31.1% naar -26.6%). De differential voor de totale markt krimpt wordt quasi gehalveerd ( van -12.5% tot -6.3%).

Aantal werkzoekenden neemft af

In oktober neemt de populatie werkzoekende werklozen af met -2.9%. Deze krimp geldt voor beide geslachten. Voor de mannen verloopt de trend tot april 2025 significant opwaarts met dezelfde intensiteit als vorig jaar. Bij de vrouwen dient zich een sterke stagnatietendens aan. De year-to-year differential van de mannen blijft positief (3.6%) maar wordt bijna gehalveerd t.o.v. vorige maand (6.2%). De marge voor de vrouwen blijft negatief en krimpt van -4.3% tot -2.5%. In oktober worden 9.6% meer vacatures uitgeschreven dan in september. Tot en met december verloopt het aantal vacatures in dalende lijn om bij de jaarwisseling terug te vallen tot 1900 eenheden. De year-to-year differential blijft negatief (-1.6%) maar krimpt wel ten opzichte van vorige maand (-2.6%).

Het aantal niet-ingevulde vacatures ligt eind oktober 2% hoger dan in september. Deze aangroei is eerder atypisch. Tot de jaarwisseling zet een structureel neerwaartse trend door die leidt tot een minimumvolume van 9400 in december. Op basis van de seizoenaal aangestuurde opwaartse tendens die vanaf januari doorzet, dreigt het aantal openstaande vacatures tegen april opnieuw op te lopen tot bijna 11000. Voor de periode november - april ontstaat per saldo een significant opwaartse trend met een sterkere opwaartse intensiteit dan een jaar geleden. De year-to-year differential kan vervolgens nogal drastisch oplopen van 0.25% tot 9.2%.

Toerisme: bezettingsgraad neemt af tot de jaarwisseling

De bezettingsgraad van de hotels valt in oktober met -12 procentpunten terug tot 55%. De bezettingsgraad van de B&B’s krimpt met -9 procentpunten tot 31%. Tot de jaarwisseling zet zich voor beide categorieën een structureel neerwaartse tendens door. De bezettingsgraad voor de hotels wordt tegen dat moment gereduceerd tot 41%, die voor de B&B’s tot 18%. Tegen april kunnen de bezettingsgraden oplopen tot 62% voor de hotels en 41% voor de B&B’s. Voor de volledige periode november 2024 - april 2025 dienen zich voor beide logiestypes significant opwaartse trends aan met quasi dezelfde intensiteit als in de overeenkomstige periode van vorig jaar. De year-to-year differential voor de hotels blijft positief (2.33 procentpunten) en dicht in de buurt van de 2.83 procentpunten van vorige maand. De marge voor de B&B’s wordt volledig weggegomd (0 procentpunten).

Einde persbericht