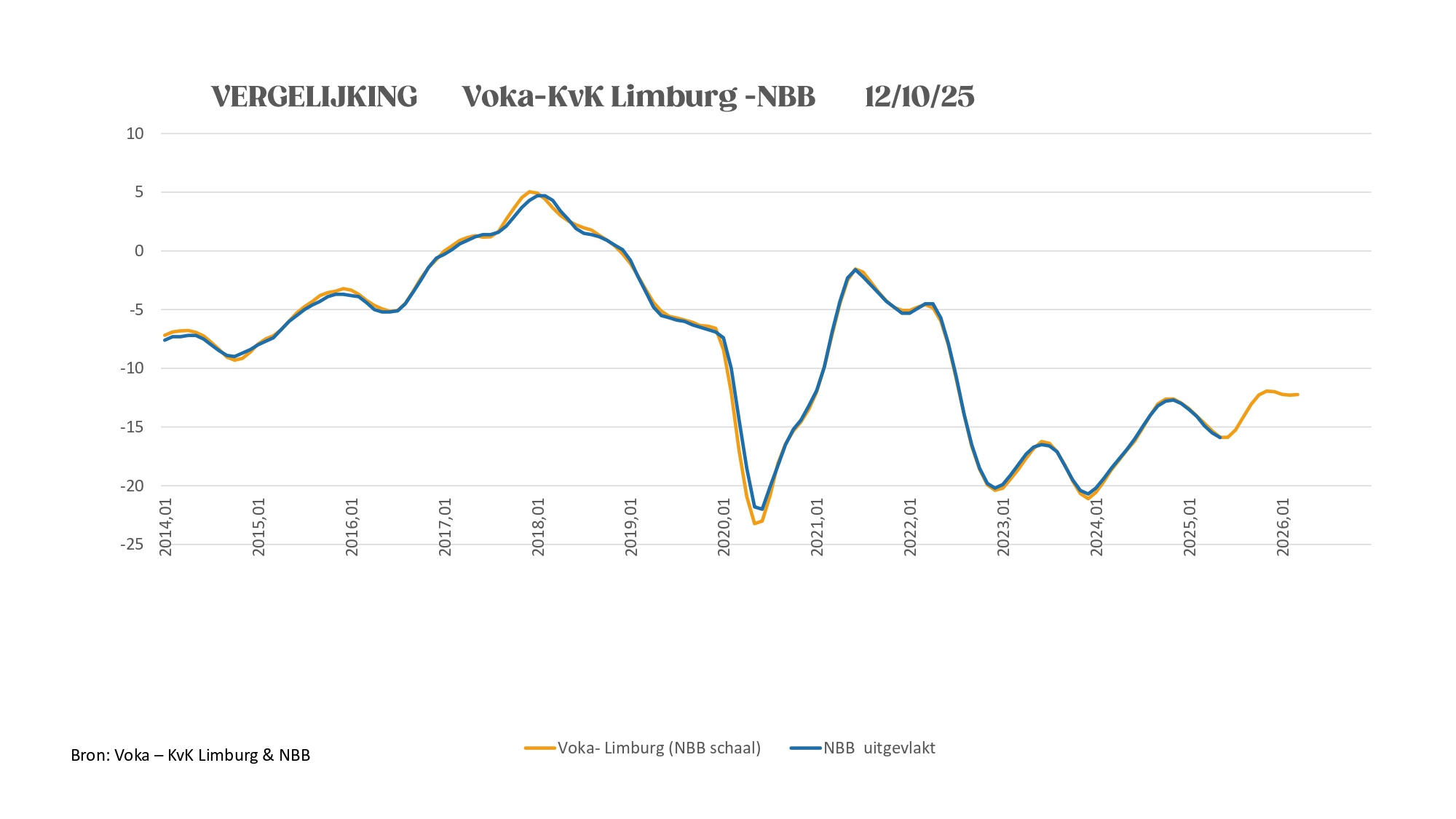

"Tijdelijk herstel maskeert dieperliggende zorgen voor Limburgse industrie”

Conjunctuurbarometer Voka - KvK Limburg

22 oktober 2025

.jpg)

De Limburgse economie vertoont tekenen van tijdelijk herstel, maar onder de oppervlakte broeit structurele onrust. Vooral de industrie, de motor van onze productiviteit en welvaart, krijgt het almaar moeilijker. Het industriële gewicht van Limburg is de voorbije twintig jaar gehalveerd, en de productiviteitsgroei kalft verder af tegenover de rest van Vlaanderen. Nieuwe cijfers van POM Limburg tonen dat de arbeidsproductiviteit in onze provincie inmiddels meer dan 14% lager ligt dan het Vlaams gemiddelde, met uitschieters tot –19% in de industrie. Een recente Voka-bevraging bevestigt die teneur: zeven op de tien Limburgse ondernemingen spreken van een zeer moeilijke economische situatie, en één op de zes overweegt herstructureringen in de komende zes maanden. Vooral de energie-intensieve industrie, chemie, metaal en logistiek, kampt met hoge energieprijzen, stijgende loonkosten en een groeiende investeringsdruk voor de klimaattransitie.

“De onderliggende fundamenten van onze economie blijven broos. Terwijl Limburg lokaal tekenen van veerkracht vertoont, met herneming in export, jobcreatie en ondernemerschap, moet het begrotingsbeleid dringend heroriënteerd worden om dat herstel duurzaam te verankeren. Zo niet, zullen er nog veel ontslagrondes zoals bij BASF volgen", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

.jpg)

Starters: drie stijgingen op rij

In september 2025 kwamen er in Limburg 688 nieuwe starters bij, een stijging van 1,8% tegenover vorig jaar en de derde maand op rij met groei. Na een zwakker voorjaar tonen de zomermaanden opnieuw meer ondernemersdynamiek, al blijft het totaal voor 2025 voorlopig nog zo’n 2% onder het niveau van 2024.

Sterke heropleving van Limburgse export in september

In september werden +24,5% meer exportcertificaten afgeleverd ten opzichte van augustus. Het activiteitsniveau komt hiermee -7,4% onder het maandgemiddelde uit, een duidelijke verbetering tegenover de uitzonderlijke krimp (-23,4%) van vorige maand. Met 1.614 attesten noteert september bovendien het derde hoogste volume van de afgelopen twaalf maanden, na maart (1.652) en april (1.702). Voor de komende zes maanden wordt een stabilisatie rond 1.500 attesten per maand verwacht. De year-to-year differential blijft negatief, maar krimpt van -3,4% naar -0,8%. De exportwaarde liet in september de sterkste maand-op-maandstijging sinds 2005 optekenen, met een toename van +54,4%. De forse stijging compenseert ruimschoots de terugval van augustus en brengt de exportwaarde op 92,7 miljoen euro, ofwel +13,3% boven het maandgemiddelde. In de periode tot maart wordt een stagnatie rond 87 miljoen euro verwacht. De year-to-year differential blijft licht negatief (-1,8%), maar herstelt fors en sluit opnieuw aan bij het niveau van twee maanden geleden (-1,9%). De scherpe daling van vorige maand mag daarmee als een tijdelijk “accident de parcours” worden beschouwd.

Bouwvergunningen stijgen in juni, maar markten blijven

In juni steeg het aantal bouwvergunningen met +3,9% tot 448 stuks. Deze expansie is bijna volledig toe te schrijven aan de numeriek beperkte niet-residentiële bouw. Het aantal niet-residentiële nieuwbouwvergunningen nam toe met +10,3%, terwijl de niet-residentiële renovatie zelfs +70% hoger uitkwam. De residentiële renovatie liet een beperkte groei van +1,8% optekenen, terwijl de residentiële nieuwbouw met -2% terugviel. In totaal blijft het activiteitsniveau echter -12,2% onder het maandgemiddelde. Voor de periode oktober 2025 – maart 2026 wordt een uitgesproken stagnatie verwacht in de residentiële bouw: rond 200 vergunningen voor nieuwbouw en 150 voor renovatie. Dit patroon is voor renovatie vergelijkbaar met een jaar geleden, al vertoonde de residentiële nieuwbouw toen nog een licht opwaartse trend. De niet-residentiële segmenten tonen lichte, maar niet-significante neerwaartse tendensen. Een jaar geleden waren deze bewegingen nog duidelijk sterker en statistisch relevant. Per saldo resulteert dit in een stabiel totaalpatroon rond 410 vergunningen per maand. De year-to-year differential voor de totale markt daalt van een positieve +5,2% naar een licht negatieve -0,6%, voornamelijk door terugval in de residentiële segmenten. De marge voor de residentiële nieuwbouw verschuift van +6,8% naar -4,5%, die voor de residentiële renovatie van +3% naar -2,4%. De niet-residentiële nieuwbouw blijft vrijwel stabiel op +19% (vorige maand +18%), terwijl de niet-residentiële renovatie fors aantrekt van +1,7% naar +22%.

Voertuiginschrijvingen stijgen onverwacht in september

In september werden 10,7% meer nieuwe voertuigen ingeschreven dan in augustus, een opmerkelijke stijging gezien de maand traditioneel een terugval kent. De groei deed zich voor in alle segmenten, met de sterkste toename bij vrachtwagens en opleggers (+48,3%), gevolgd door personenwagens (+10,7%) en bedrijfsvoertuigen (+5,4%). In totaal kwamen er 2.864 nieuwe inschrijvingen, goed voor +8,45% boven het maandgemiddelde. Bedrijfsvoertuigen presteren het sterkst (+22%), terwijl personenwagens en vrachtwagens zich respectievelijk +6,5% boven en rond het gemiddelde situeren. In de aanloop naar december volgt de gebruikelijke seizoensdaling tot ongeveer 2.300 inschrijvingen, nog steeds 14% boven het dieptepunt van vorig jaar. Vanaf januari 2026 wordt een heropleving verwacht (+3,5%), gedragen door personenwagens (+4,4%) en zware vrachtwagens (+21%), terwijl bedrijfsvoertuigen licht terugvallen (-2,8%). De year-to-year differential blijft gunstig: bedrijfsvoertuigen +9,7%, personenwagens +1,7%, en vrachtwagens/opleggers +12,7%. Voor de totale markt stijgt de marge van +0,96% naar +3,2%, wat wijst op een lichte, maar duurzame versterking van de voertuigenmarkt.

Jobaanbod bereikt hoogste niveau sinds 2005

In september stonden 27.176 werkzoekenden geregistreerd (13.858 mannen, 13.318 vrouwen), een daling met -0,4% tegenover augustus. De terugval komt uitsluitend van de vrouwen (-0,8%), terwijl het aantal mannen stabiel bleef. Het totaal ligt -14,6% onder het maandgemiddelde. Tot november wordt nog een daling verwacht, gevolgd door een lichte heropleving tot ongeveer 26.500 werkzoekenden in het voorjaar. De year-to-year differential kantelt bij mannen licht negatief (-0,6%), zakt bij vrouwen van +3% naar +2%, en bij de totale markt van +1,7% naar +0,7%. Het jobaanbod steeg fors met +36,3% tot 2.922 vacatures, de sterkste maandstijging sinds 2005. Het volume ligt +17,8% boven het maandgemiddelde, maar een seizoensgebonden daling richting 2.000 vacatures in december blijft waarschijnlijk. In het voorjaar wordt opnieuw een niveau rond 3.000 vacatures verwacht. De year-to-year differential blijft negatief (-1,3%), maar verbetert ten opzichte van augustus (-3%). Eind september bleven 10.843 vacatures openstaan (+3,4%), het hoogste septemberniveau sinds 2022. Het aantal blijft ruim dubbel zo hoog als het maandgemiddelde. Tegen december wordt een terugval verwacht tot 9.500, gevolgd door een mogelijke heropleving boven 10.000 in het eerste kwartaal van 2026. De year-to-year differential blijft nagenoeg neutraal (-0,5%).

Limburgse toeristische sector behoudt hoog activiteitenniveau

In juni registreerde de toeristische sector 157.906 aankomsten en 429.846 overnachtingen, goed voor een daling met respectievelijk -6,5% en -5,3% tegenover mei. Deze terugval blijft beperkt in historisch perspectief. Het activiteitenniveau blijft hoog, met aankomsten +57,5% en overnachtingen +48,7% boven het maandgemiddelde. De year-to-year differentials blijven positief en verruimen tot +13% voor aankomsten en +10,2% voor overnachtingen. De hotelbezetting bedroeg in september 65%, vrijwel gelijk aan 2023 en 2024 (beide 64%) en 8 procentpunten boven het maandgemiddelde. De B&B’s noteerden 40%, iets onder het gemiddelde maar in lijn met 2024 (39%). In het vierde kwartaal volgt de gebruikelijke daling richting januaribodems van 40% voor hotels en 17% voor B&B’s, vergelijkbaar met vorig jaar. De year-to-year differentials blijven licht positief (+0,5% en +0,3%) maar halveren tegenover augustus.

Einde persbericht