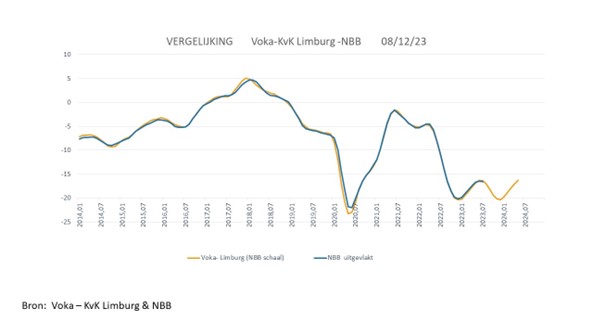

“Naweeën crisis nog niet verteerd”

Conjunctuurbarometer Voka - KvK Limburg

21 december 2023

.jpg)

De laatste conjunctuurbarometer van 2023 laat een grillig beeld optekenen van het afgelopen jaar. Na de stevige daling van 2022 kwam er begin 2023 opnieuw hoop, maar vanaf de zomer zagen we opnieuw teleurstellende resultaten. Voor begin 2024 zien we opnieuw een klein lichtpuntje. Ook de Nationale Bank gaf in haar najaarsraming begin deze week aan dat de Belgische economie robuust is, maar dat er toch behoorlijk wat bedreigingen voor de deur blijven staan: verslechterde concurrentiekracht, woningmarkt in een perfecte storm en aanhoudende inflatie. De grootste uitdaging is misschien wel het begrotingstekort. De volgende federale regering zal 10 miljard euro moeten besparen alleen al om het begrotingstekort niet verder te doen oplopen. Willen we nog groeien en het begrotingstekort onder controle houden dan zal de activiteits- en productiviteitsgraad omhoog moeten. Dit komt niet vanzelf, maar bevestigt onze eerdere oproepen om dringend de noodzakelijke hervormingen door te voeren.

“We ondervinden nog steeds de naweeën van de inflatieschok en de impact van de renteverhogingen. Voor 2024 wensen we voor onze Limburgse bedrijven niet te veel verrassingen meer. We zien dan het aantal bedrijfsinvesteringen het afgelopen jaar nog wel zijn toegenomen, maar dat de limieten daar wel bereikt zijn. Vooral de industrie die al zeven maanden op rij haar activiteiten ziet dalen, is in nood. Laten we van 2024 het jaar van de herindustrialisatie maken die onze economie zo broodnodig heeft", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

.jpg)

Starters: beste november in jaren

In november 2023 kwamen er 599 nieuwe Limburgse bedrijven bij. Dit zijn 8,9% meer starters dan een jaar geleden. Dit is het beste cijfer voor november sinds 2017. Door deze stijging daalt het totale (voorlopige) verschil licht naar -4,01%, maar het is zo goed als zeker dat we voor 2023 niet meer de kaap van 9000 starters zullen overschrijden zoals dat de afgelopen twee jaar wel het geval was.

Export herstelt

Het aantal afgeleverde exportcertificaten neemt in november met 9.7% toe tot 1800 stuks en belandt 4.3% boven het maandgemiddelde. In de loop van de volgende zes maanden lijkt het aantal attesten te stagneren rond de 1650 stuks. Twaalf maanden geleden was eveneens een stagnatie aan de orde, maar wel op een nog licht lager niveau (1600 eenheden). De gerealiseerde exportwaarde zit met €84.7 miljoen boven het maandgemiddelde en vertoont een licht opwaartse trend die dit resultaat tegen mei 2024 kan oplopen tot ruim €90 miljoen. In de corresponderende periode van vorig jaar domineerde een dalende tendens. De year-to-year differential voor de exportattesten loopt op tot een solide 5.5%, de marge voor de exportwaarden blijft beperkt negatief (-1.8%).

Bouw krimpt verder

In augustus werden 3.4% minder bouwvergunningen uitgereikt dan in juli. Deze lichte krimp vindt haar oorsprong binnen de residentiële renovatie (-10.8%) en de niet-residentiële nieuwbouw (-24.4%). De aangroei binnen de residentiële nieuwbouw (+5.6%) en de niet-residentiële renovatie (+21.4%) volstaat niet om deze terugval te compenseren. Met 374 vergunningen blijft de bouwactiviteit in augustus -15.5% onder het maandgemiddelde. In de periode december 2023 - mei 2024 blijven de trends voor de residentiële nieuw- en renovatiebouw significant opwaarts gericht. Dit was een jaar geleden ook het geval, maar de huidige profielen verlopen beduidend vlakker dan destijds. Voor de niet-residentiële activiteiten dient zich een uitgesproken stagnatietendens aan die in alle opzichten een doorslag is van de situatie van een jaar geleden.

De trend voor de totale markt blijft significant stijgend, maar vlakt eveneens uit ten opzichte van vorig jaar. Alle year-to-year differentials worden negatief en verruimen nog ten opzichte van vorige maand. De marge voor de residentiële nieuwbouw evolueert van -4.7% naar -8.7%, die voor de residentiële renovatie van een solide positieve 4.2% naar -3.5%. Binnen de niet-residentiële segmenten is het verloop tamelijk analoog: de differential voor de nieuwbouw verruimt beperkt van -11.4% tot -14.5%, de negatieve marge voor de renovatie laat een meer dan verdubbeling optekenen van -10.7% tot -22.8%. Het resultaat van deze dynamiek is dat de differential voor de totale markt verder wegzakt tot -8.9%. Vorige maand werd in dit verband nog -3% gerapporteerd.

Voertuigen: verrassende (beperkte) toename

Met een nogal verrassende toename van 1.2% groeit het aantal ingeschreven nieuwe voertuigen in november aan tot 3045 of tot 21% boven het maandgemiddelde. De verrassing zit hem in het feit dat het aantal inschrijvingen in november sinds 2005 maandelijks systematisch terugviel met gemiddeld -12.2%. De huidige expansie komt volledig op het conto van de grote segmenten van de bedrijfsvoertuigen (+4.%) en de personenwagens (+2.6%). Het numeriek kleine segment van vrachtwagens en opleggers laat een krimp van -33% noteren. Alle trends blijven gedurende de volgende zes maanden positief. Dit was een jaar geleden ook het geval, maar toen was de opwaartse tendens duidelijk meer uitgesproken. De year-to-year differentials zijn allemaal ruim positief. De marge voor de bedrijfsvoertuigen blijft met 14.9% status quo op het niveau van vorige maand (14.3%). De marge voor de personenwagens verruimt van 13% naar 19.3% terwijl die voor de hoge vracht (19.8%) zo goed als gehalveerd wordt. Vorige maand werd hier nog 36.5% gerapporteerd. Deze tendensen zorgen voor een toename van de marge voor de totale markt van 13.5% naar 18%.

Jobaanbod kent laagste niveau sinds 2020

In november worden -3.2% minder werkzoekenden geregistreerd dan in oktober. De huidige terugval is groter voor de vrouwen (-4.8%) dan voor de mannen (-1.5%). Het aantal werkzoekende mannen (12858) blijft -18.4% onder het maandgemiddelde. Voor de vrouwen (12589) blijft dit verschil beperkt tot-15.3%. Voor de periode tot mei 2024 lijkt het aantal werkzoekenden voor beide geslachten te stagneren. De year-to-year differential voor de mannen blijft met 8.17% status quo op het peil van vorige maand (8.24%), de marge voor de vrouwen krimpt gevoelig van 16% tot 8.95%. In november worden -11% minder vacatures uitgeschreven dan in oktober.

Het jobaanbod (2479 eenheden) blijft evenwel nog 31.2% boven het maandgemiddelde maar bereikt wel het laagste niveau sinds december 2020. In de loop van periode tot mei 2024 vertoont de trend in de verdere ontwikkeling van het aantal vacatures een significant opwaarts verloop. De year-to-year differential blijft negatief (-11.6%) maar krimpt wellicht ten opzichte van de verwachtingen van vorige maand (-13.7%). Eind november bleven 9327 vacatures oningevuld. Ondanks wordt het maandgemiddelde eveneens nog steeds overtroffen met 124%. Vanaf begin 2024 lijkt een significant opwaartse trend het aantal openstaande vacatures in de loop van het voorjaar nog de hoogte in te sturen tot ruim 10000 eenheden. Deze dynamiek is van aard om de year-to-year differential in die periode op te drijven tot 8.6%. Noteer dat hier tot twee maanden geleden nog vrij systematisch negatieve marges aan de orde waren.

Toerisme: cijfers in lijn met vorige jaren

De resulterende activiteitsniveaus voor aankomsten (177798 eenheden) en overnachtingen (769225 eenheden) zijn beide goed voor goud in de augustus-ranking sinds 2005 (meest recente data). Het aantal aankomsten situeert zich 36% boven het maandgemiddelde, het aantal overnachtingen 27.4%. Tegen januari kan een minimumactiviteit van net geen 90000 aankomsten en 260000 overnachtingen verwacht worden. Vanaf dat moment komt voor beide indicatoren een significant opwaartse trend op gang die qua kenmerken vrijwel identiek is aan die van het voorjaar van 2023. De year-to-year differentials blijven voor beide indicatoren positief (6.8% voor de overnachtingen en een marginale 0.8% voor de aankomsten).

Wat betreft de bezettingsgraad voor hotels en B&B’s, deze bedroegen respectievelijk 56% en 33% in oktober. In november zouden deze indicatoren terugvallen tot 46% resp. 28%. De bezettingsgraad van de hotels belandt zo 4 procentpunten boven het novembergemiddelde, de bezettingsgraad voor de B&B’s valt -2 procentpunten terug onder dit referentieniveau. De verdere evolutie vertoont voor beide indicatoren tot mei 2024 een opwaarts trendpatroon. Momenteel lijken deze tendensen sterk genoeg om de bezettingsgraad van de hotels tegen mei 2024 op te krikken tot het niveau van mei 2023. Deze vooruitzichten worden ook weerspiegeld door de year-to-year differentials. De differential voor de hotels blijft marginaal negatief (-0.76 procentpunten) maar krimpt wel sterk ten opzichte van vorige maand (-4.46 procentpunten). De marge voor de B&B’s was vorige maand nog positief (3.2 procentpunten) maar zakt nu terug tot een negatieve -1.53 procentpunt.

Einde persbericht

_page-0001.jpg)