“Neerwaartse trend tot minstens einde van het jaar”

Conjunctuurbarometer Voka - KvK Limburg

29 november 2023

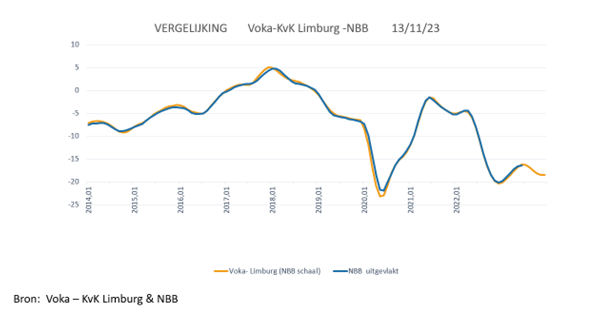

Vorige maand werd al duidelijk dat de expansieve trend van de conjunctuurbarometer aan slagkracht begon te verliezen. De meest recente data bevestigt dit opnieuw. Vooral de bouw, die een sterke duik maakt, drukt de hoop op een opleving op korte termijn de kop in. Hiervoor zal moeten gewacht worden tot de jaarwisseling, maar dan mogen de huidige internationale conflicten de inflatie niet opnieuw nieuw leven inblazen. Echter, de voorspellingen geven nochtans aan dat zelfs zonder die conflicten de komende maanden de totale inflatie snel zal oplopen. Volgens de jongste ramingen van het Planbureau zal de inflatie tegen februari alweer 4% bedragen (en in april zelfs 4,7%). De rest van het jaar zou de inflatie rond die 4% blijven hangen. Dat betekent ook dat er voor 2024 terug een hogere indexering zit aan te komen. Als die voorspelling klopt dan zal over de periode 2021-2024 de gemiddelde loonkost per gewerkt uur daarmee zo’n 18% zijn toegenomen. De conjunctuurbarometer van Voka - KvK Limburg werd deze maand voorgesteld bij Groep Jam, concessiehouder Mercedes-Benz in Hasselt.

“Ondanks de tegenvallende cijfers is het positief dat er eindelijk wat beweegt op het vlak van industriebeleid, nadat we vanuit Voka – KvK Limburg de voorbije maanden herhaaldelijk aan de alarmbel trokken. Begin 2024 wordt België voorzitter van de EU en premier Alexander De Croo schuift daarom duidelijk beleidsambities op het vlak van industrie naar voor. Ook op Vlaams en provinciaal niveau kunnen we wegen op de agenda. In dat kader is een verlening van de steunmaatregel ‘ontwrichte zone’ een absolute must. Het afgelopen jaar leverde dit al 600 extra jobs op in Limburg", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

“De autosector ondervindt nog steeds heel wat moeilijkheden ten gevolge van de coronacrisis. De tekorten aan semi-conductoren blijven een issue en het voorbije jaar stond vooral in het teken van massaal nieuwe wagens uitleveren. Naar verkoop toe, vertoonde het afgelopen jaar vooral deadline-gerelateerde piekmomenten met betrekking tot de fiscale wetgeving. Respectievelijk 31/12 en 30/06 gaven de verkoop van PHEV-voertuigen een significante boost. Het tijdperk na 30/06 staat volledig in het teken van de elektrificatie van onze Belgische wagenparken. Hierop anticipeert Mercedes-Benz zeer sterk door het meest uitgebreide gamma in Zero-emissions Vehicles aan te bieden. Kortom, wij zijn klaar om in deze veranderende markt de behoeften van de klant succesvol tegemoet te komen", zegt Philippe Djemmali, Sales Manager bij Groep Jam Hasselt.

Starters kennen relatief stabiele maand

In oktober 2023 kwamen er maar 1051 nieuwe Limburgse bedrijven bij. Dit zijn 1,5% minder starters dan een jaar geleden. Daarmee zijn de cijfers voor oktober relatief stabiel in vergelijking met vorige maand. Het totale voorlopig verschil daalt hiermee licht naar -5,31%.

Aantal certificaten stabiel, waarde stijgt

In oktober worden 1.7% minder exportcertificaten afgeleverd dan in september. Het activiteitsniveau komt op 1641 stuks of -9.7% onder het maandgemiddelde. Noteer evenwel dat sinds 2010 voor oktober een gemiddelde expansie van het aantal exportcertificaten met 2.8% mocht gerapporteerd worden. De waarde van de exportcertificaten groeit aan met 14% ten opzichte van september en belandt op €94.9 miljoen. Dit is identiek hetzelfde bedrag als in oktober vorig jaar en 10.1% boven het huidige maandgemiddelde. Voor zowel attesten als waarden blijven de trends in de loop van de volgende zes maanden licht stijgend, maar geen van beide is significant. Het trendpatroon voor de attesten lijkt zelfs eerder te stagneren. De year-to-year differentials zijn marginaal positief (beide 0.96%). Voor de attesten impliceert deze beweging een krimp ten opzichte van vorige maand (2.4%). De marge voor de exportwaarde zat daarentegen vorige maand nog gevoelig in de rode zone (-2.6%).

Historische krimp voor de bouw

In juli werden -32.1% minder bouwvergunningen geregistreerd dan in juni. Nu is een terugval in de maand van het bouwverlof eerder de regel dan de uitzondering, maar in historisch perspectief is de huidige krimp wel opvallend. Alle segmenten delen in de klappen: residentiële nieuwbouw -38.4%, residentiële renovatie -21.8%, niet residentiële nieuwbouw -27.5% en niet residentiële renovatie -50%. De trends voor de residentiële activiteit (zowel nieuwbouw als renovatiebouw) blijven opwaarts gericht met dezelfde intensiteit als een jaar geleden. Bij de verdere ontwikkeling van de niet-residentiële activiteiten tekent zich een duidelijke stagnatietendens af.

Wat betreft de renovatieprojecten was dit een jaar geleden ook reeds het geval. De niet-residentiële nieuwbouw vertoonde toen daarentegen nog een significant expansieve tendens. De trend voor de totale markt blijft per saldo positief met dezelfde intensiteit als een jaar geleden. De combinatie van de omvangrijke maand-tot-maand terugval met de stabiele trendintensiteit duwen de year-to-year differential voor de totale markt in de rode zone tot -3%. Vorige maand en twee maanden geleden werden in dit verband nog positieve marges van 5.4% resp. 3.7% gerapporteerd. De huidige terugval vindt haar oorsprong drie van de vier indicatieve segmenten. De marge voor de residentiële nieuwbouw was stevig positief (7.9%) en krimpt nu tot -4.7%. De marge voor de niet-residentiële renovatie valt terug van een marginaal positieve 0.6% tot -10.7%. De differential voor de niet-residentiële nieuwbouw was reeds nipt negatief (-0.6%) en zakt nu verder weg tot -11.4%. Alleen de residentiële renovatiebouw houdt met een marge van 4.2% enigszins stand op het niveau van vorige maand (5.4%).

Voertuigen: magere prestaties

In oktober worden 1.8% meer nieuwe voertuigen ingeschreven dan in september. Dit is een eerder magere prestaties: sinds 2010 liep de gemiddelde maand-tot-maand toename op tot 10%. De huidige beperkte expansie is toe te schrijven aan de dynamiek binnen het de kleine segmenten van de bedrijfsvoertuigen (+9.6%) en de hoge vracht (+39.4%). Het numeriek omvangrijke segment van de personenwagens krimpt met -1.2%. De trends voor de bedrijfsvoertuigen en de personenwagens behouden hun significant positieve karakter. Het patroon voor vrachtwagens en opleggers blijft dalend, maar vlakt wel opvallend sterk uit ten opzichte van vorig jaar. De trend voor de totale markt blijft per saldo significant positief en even krachtig als in dezelfde periode van vorig jaar. De year-to-year differentials zijn allemaal positief. De marges voor personenwagens (13%) en hoge vracht (36%) blijven vrijwel status quo ten opzichte van vorige maand ( 11.2% resp. 35.3%), de marge voor de bedrijfsvoertuigen maakt een forse duik van 24.3% naar 15%. Per saldo blijft de differential voor de totale markt (13.5%) zo goed als stabiel op het niveau van vorige maand (13.7%) en twee maanden geleden (14%).

Jobaanbod valt terug, maar openstaande vacatures blijven hoog

Oktober is wat betreft het aantal werkzoekenden traditioneel een krimpmaand. Sinds 2010 werd een stabiele maand-tot-maand terugval van gemiddeld -3.6% gerealiseerd. Dit jaar blijft de krimp met -3% heel goed in die buurt. Voor de volgende zes maanden zijn de werkloosheidstrends allemaal stijgend met dezelfde intensiteit als een jaar geleden. De year-to-year differentials blijven ruim positief. Per saldo blijft het totale aantal werkzoekenden in de loop van de periode tot april 2024 maandelijks gemiddeld 12% omvangrijker dan twaalf maanden geleden. In oktober werden -11.5% minder vacatures uitgeschreven dan in september. Het jobaanbod valt terug, maar blijft nog wel 23% boven het maandgemiddelde.

Anderzijds is het van coronajaar 2020 geleden dat in oktober nog minder vacatures uitgeschreven werden. De trend blijft positief en is qua intensiteit analoog aan die van een jaar geleden. De year-to-year differential blijft negatief en verruimt nog tot -13.7%. Ondanks een krimp met -6.3% strandt het aantal per einde maand niet ingevulde vacatures op 9613 stuks. Dit is 123% boven het maandgemiddelde en tevens goed voor het grootste oktobervolume sinds 2005. Tot de jaarwisseling determineert een structurele neerwaartse tendens de verdere evolutie. Daarna drijft een significant positieve trend het aantal openstaande vacatures verder. Deze dynamiek genereert een positieve year-to-year differential van 2.3%. Vorige maand kon nog een negatieve waarde van -2% gerapporteerd worden, twee maanden geleden nog -10.4%.

Absoluut record voor aankomstcijfers

In juli liep het aantal aankomsten binnen de toeristische sector op tot het absolute record sinds januari 2005. Het activiteitsniveau nestelt zich 41% boven het maandgemiddelde. Het aantal overnachtingen is in deze ranking goed voor zilver (28% boven het maandgemiddelde). Deze resultaten zijn het gevolg van maand-tot-maand toenames van 3.4% resp. 5.2%. Tot januari 2024 neemt de activiteit om seizoenale redenen verder af. Vanaf de jaarwisseling dient zich voor beide indicatoren een licht opwaartse trend aan. Per saldo vallen die over de volledige periode november 2023 - april 2024 licht vlakker uit dan twaalf maanden geleden. De year-to-year differentials blijven positief maar boeten sterk aan omvang in: de marge voor de aankomsten krimpt van 11.8% naar 4.9%, die voor de overnachtingen van 9.9% naar 4.7%.

De bezettingsgraad van de hotels daalt in oktober van 65% tot 52%, die voor de B&B’s blijft met 44% vrijwel hangen op het niveau van september (42%). Een zwak neerwaartse dynamiek stuurt de bezettingsgraad van de hotels tegen de jaarwisseling naar een lokaal minimum. Daarna dient zich een relatief steile expansie aan die de bezettingsgraad tegen april kan opkrikken. Wat betreft de bezettingsgraad van de B&B’s is zowel de duik tijdens het vierde kwartaal van dit jaar als de herneming in het voorjaar van 2024 opvallend steiler dan bij de hotels. De trend over de periode november-april verloopt nog marginaal opwaarts en is beduidend vlakker dan een jaar geleden. De year-to-year differential voor de bezettingsgraad van de hotels blijft negatief (-4.46 procentpunten) en verruimt nog ten opzichte van vorige maand (-3.6 procentpunten). De marge voor de bezettingsgraad van de B&B’s blijft positief en groeit aan van 0.5 tot 3.2 procentpunten.

Einde persbericht

%20(1).png)