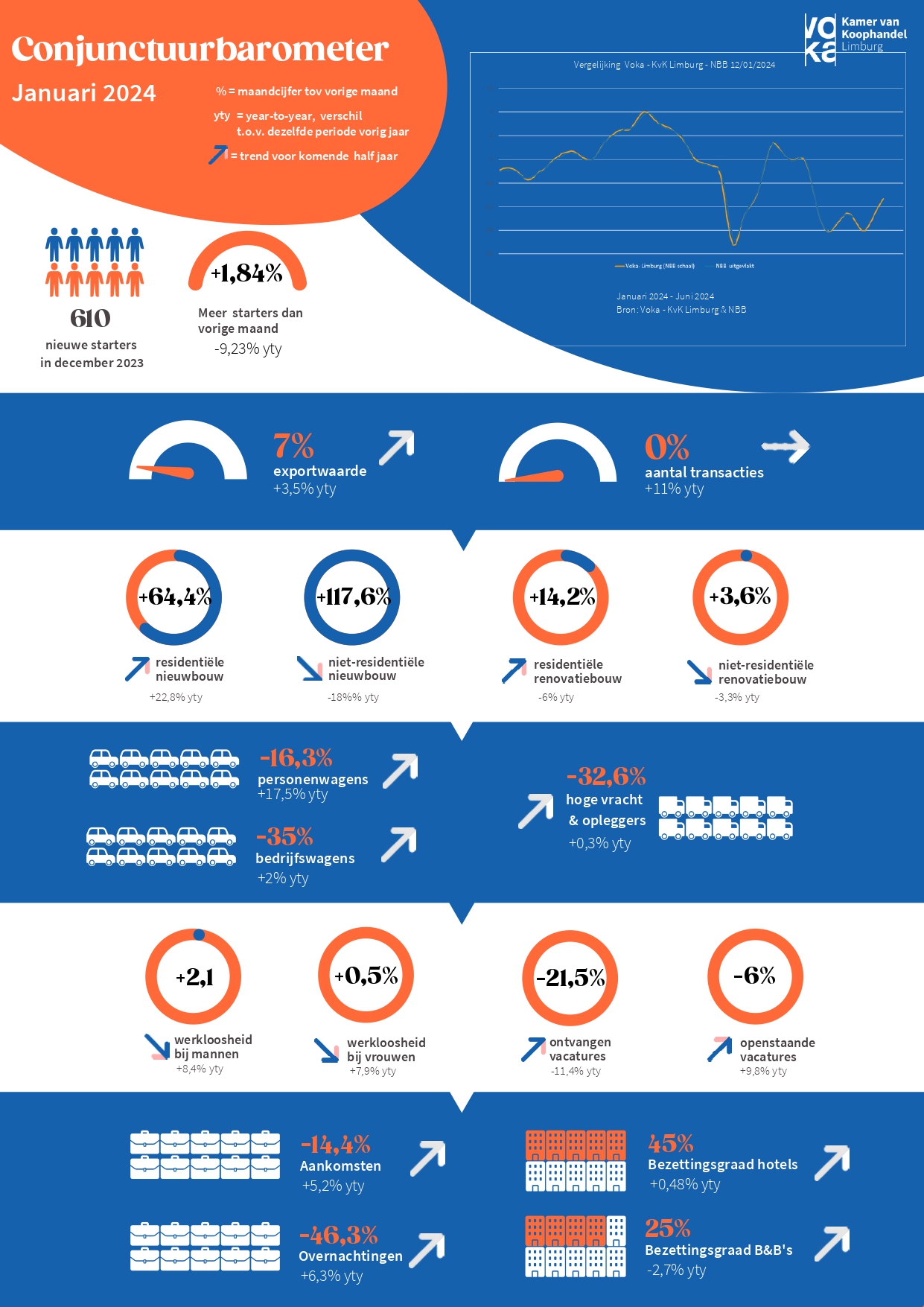

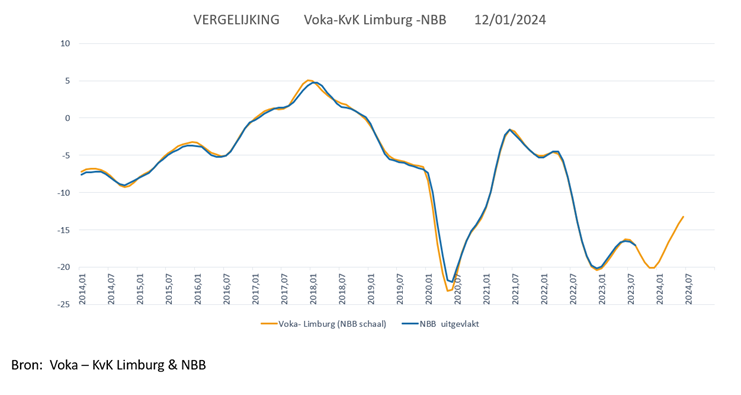

"Opwaartse beweging van Limburgse economie blijft overeind"

Conjunctuurbarometer Voka - KvK Limburg

25 januari 2024

De opwaartse beweging die voorspeld werd voor 2024 lijkt overeind te blijven. Deze maand is de expansie nogal sterk omwille van een buitenproportioneel omvangrijk pakket bouwvergunningen in september. De kans is dus groot dat volgende maand een compenserende neerwaartse beweging volgt. De export is terug 'on track' en automobiel en toerisme lijken hun prestatieniveau van vorig jaar te kunnen dupliceren. Bij arbeidsmarkt valt vooral op dat tegen de zomer 10.000 niet-ingevulde vacatures verwacht worden. Ondanks de moeilijke economische situatie groeit de arbeidsmarktkrapte verder en tegelijkertijd is er een groot potentieel aan werkzoekenden en inactieven. De hoge belasting op arbeid ligt hieraan de grondslag. De jobbonus komt hier een deel aan tegemoet, maar het beleid moet verder gaan zoals het plafonneren van de werkgeversbijdragen en ervoor zorgen dat werknemers minder snel in hogere belastingschalen terecht komen om zo promotie- en opleidingsval voor wie werkt te verminderen.

“Uit de meest recente enquête van Voka – KvK Limburg blijkt dat maar liefst 86% van de bedrijven moeilijkheden heeft om geschikt personeel te vinden, dit gaat zowel over te weinig kandidaten als niet de juiste kwalificaties. 30% van de bedrijven die probeert aan te werven, geeft ook aan dat het vandaag moeilijker gaat dan zes maanden geleden. Het verbaast ook niet dat volgens de bedrijven de topprioriteiten voor de volgende legislatuur een beter wekende arbeidsmarkt (49%), lagere belasting (40%) en minder administratieve lasten (35%) moeten zijn", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters: kaap van 9000 starters wordt niet meer gehaald

In december 2023 kwamen er 610 nieuwe Limburgse bedrijven bij. Dit zijn -9,23% minder starters dan een jaar geleden. Daarmee sluiten we het jaar af met 8.661 starters, oftewel -5,24% starters dan in 2022. Deze daling situeert zich vooral in de maanden februari, maart en september, maar ook de laatste maand was niet goed. We halen hiermee niet de kaap van 9000 starters zoals dat de afgelopen twee jaar wel het geval was. Het huidige niveau is vergelijkbaar met 2020.

Export ‘on track'

Met 1800 eenheden stagneert het aantal afgeleverde exportcertificaten op exact hetzelfde niveau als in november. De activiteit nestelt zich hiermee 5.2% boven het maandgemiddelde sinds 2010. In 2023 werden alleen in maart meer certificaten afgeleverd (1903). In de loop van de eerste jaarhelft van 2024 stagneert de activiteit rond het huidige peil. De exportwaarde groeit met 7% aan tot €90.6 miljoen en belandt zo 9.9% boven het maandgemiddelde. Een opwaartse trend lijkt sterk genoeg om het exportzakencijfer tegen juni verder op te drijven tot €95 miljoen. De year-to-year differential voor de exportattesten neemt toe van 5% tot 11%, die voor de exportwaarden van -1.8% tot 3.5%.

Stikstofdecreet komt net op tijd

Volgens de meest recente bouwdata werden in september 43.3% meer bouwvergunningen uitgereikt dan in augustus. Dit is in historisch perspectief een zeer ruime maand-tot-maand toename, maar tegen eind 2023 zien we die cijfers opnieuw dalen o.a. door een aantal weigeringen in het kader van de stikstofdiscussie. Het decreet komt dus net op tijd om een algemene bouwstop te vermijden.

De expansie van september is vooral toe te schrijven aan de evolutie binnen de residentiële nieuwbouw (64.4%) en de niet-residentiële renovatie (117.6%). Voor de residentiële renovatie en de niet-residentiële nieuwbouw blijft de aangroei relatief beperkt tot 14.2% resp. 3.6%. Het totale aantal bouwvergunningen loopt hiermee op tot 536, d.i. tot 17.5% boven het maandgemiddelde. Gedurende de eerste jaarhelft van 2024 vertoont de activiteit binnen beide residentiële segmenten een significant opwaarts verloop. Wat betreft de residentiële projecten is deze trend exact even sterk als een jaar geleden, de trend voor de residentiële renovatie vlakt enigszins uit ten opzichte van destijds. De trends m.b.t. de niet-residentiële activiteit (zowel nieuwbouw als renovatie) verlopen net als twaalf maanden geleden licht dalend.

Voor de totale markt resulteert een significant opwaarts patroon met dezelfde intensiteit als vorig jaar. Drie van de vier year-to-year differentials blijven negatief. Alleen die voor de residentiële nieuwbouw (22.8%) klimt opvallend sterk uit de rode zone (vorige maand nog -8.7%). De marges voor de residentiële renovatie (-6.6%) en de niet-residentiële nieuwbouw (-18%) blijven niet alleen negatief maar verruimen nog. De marge voor de niet-residentiële renovatie (-3.3%) blijft eveneens negatief maar evolueert wel zeer sterk richting nulpunt. Onder impuls van de opvallend sterke expansie van het numeriek omvangrijke segment van de residentiële nieuwbouw evolueert de differential voor de totale markt van -8.9% vorige maand tot +7% nu.

Verwachte krimp voor salonvoorwaarden

In december worden -19.9% minder nieuwe voertuigen ingeschreven dan in november. In de maand voor de start van de salonvoorwaarden is een krimp van die omvang eerder de regel dan de uitzondering. De meest omvangrijke terugval doet zich voor bij de bedrijfsvoertuigen (-35%) en de zware vracht (-32.6%), bij de personenwagens blijft de daling beperkt tot -16.3%. Het totale aantal inschrijvingen strandt op 2439 eenheden, maar blijft nog steeds 7% boven het maandgemiddelde. In de loop van de eerste jaarhelft blijven alle trends net als een jaar geleden significant opwaarts gericht.

Voor de personenwagens is de intensiteit van de huidige trend identiek aan die van vorig jaar. De trends voor de bedrijfsvoertuigen en de hoge vracht verlopen opvallend vlakker dan destijds. Als gevolg van deze dynamiek verloopt ook de trend voor de totale markt licht vlakker dan een jaar geleden. De year-to-year differentials blijven allemaal positief, maar verliezen wel ruim terrein ten opzichte van vorige maand. De marge voor de bedrijfsvoertuigen valt terug van 14.3% tot 2%, die voor de hoge vracht van 19.8% tot 0.3%. Alleen voor de personenwagens blijft een ruime marge van 17.5% behouden (vorige maand 19.3%). Per saldo krimpt de marge voor de totale markt van 18% naar 14%.

10.000 niet-ingevulde vacatures tegen de zomer

Het totale aantal werkzoekenden groeit in december met 1.3%. De toename is het sterkst voor de mannen (+2.1%), voor de vrouwen blijft ze beperkt tot 0.5%. Vanaf januari 2024 tekent zich voor beide geslachten een neerwaartse trend af waarmee het totale aantal werkzoekende werklozen tot juni 2024 maandelijks gemiddeld 8% omvangrijker blijft dan in de eerste jaarhelft van 2023. De year-to-year differential voor de mannen blijft met 8.4% vrijwel status quo. De marge voor de vrouwen krimpt met 1 procentpunt tot 7.9%. De seizoenale decemberkrimp reduceert het aantal uitgeschreven vacatures met -21.5%.

Het jobaanbod blijft echter nog ruim 20% boven het maandgemiddelde, maar er moet teruggegaan worden tot december 2020 om een nog beperkter jobaanbod terug te vinden. Vanaf januari komt een positieve trend op gang die het jobaanbod tegen het tweede kwartaal kan opdrijven. In de loop van het tweede kwartaal lijkt het aantal vacatures opnieuw te stagneren. De year-to-year differential blijft gedurende de eerste jaarhelft negatief (-11.4%). In december geraakten -6% minder vacatures ingevuld dan in november. Het huidige volume zit 121% boven het maandgemiddelde en is nog steeds de hoogste decemberwaarde sinds 2010. Anderzijds is het wel de derde maand-tot-maand krimp op rij.

Een opwaartse trend lijkt het aantal openstaande vacatures in de loop van de eerste jaarhelft echter opnieuw de hoogte in te sturen. 10000 niet-ingevulde jobaanbiedingen tegen het begin van de zomer is niet ondenkbaar. De year-to-year differential kan in de periode januari-juni oplopen tot 9.8%.

Toerisme: traditioneel dieptepunt in januari

Het aantal aankomsten valt in september terug met -14.4%. Het aantal overnachtingen krimpt met -46.3%. Voor de overnachtingen is deze krimp qua omvang sterk vergelijkbaar met het maandgemiddelde. Voor de aankomsten blijft de daling eerder beperkt: hier loopt het maandgemiddelde sinds 2010 immers op tot -20%. In januari bereikt de toeristische activiteit traditioneel haar dieptepunt. Vanaf februari stuurt een significant opwaartse trend zowel de aankomsten als de overnachtingen naar een maximum tijdens de paasvakantie. Op basis van de momenteel beschikbare gegevens zou het activiteitsniveau op dat moment vrijwel identiek zijn aan dat van dezelfde periode van vorig jaar. De year-to-year differentials blijven positief. De marge voor de aankomsten loopt op van 0.8% tot 5.2%, die voor de overnachtingen krimpt licht van 6.8% tot 6.3%.

In november krimpen de bezettingsgraden van hotels en B&B’s met respectievelijk -11 en -9 procentpunten tot 45% en 25%. De bezettingsgraad van de hotels belandt zo 9 procentpunten boven het novembergemiddelde, de bezettingsgraad voor de B&B’s valt -2 procentpunten terug onder dit referentieniveau. De trends trekken vanaf januari aan, zijn significant positief en qua intensiteit identiek aan die van twaalf maanden geleden. De trend voor de hotels lijkt sterk genoeg om tegen het begin van de zomer dezelfde bezettingsgraad als die van een jaar vroeger te realiseren. De bezettingsgraad van de B&B’s zou het niveau van vorig jaar net niet halen. De year-to-year differential voor de hotels klimt nipt uit de rode zone maar blijft wel flirten met het nulpunt. De marge voor de B&B’s glijdt verder weg in de rode cijfers.