“Productiviteits- en competitiviteitsagenda moet Limburgse economie uit het slop halen”

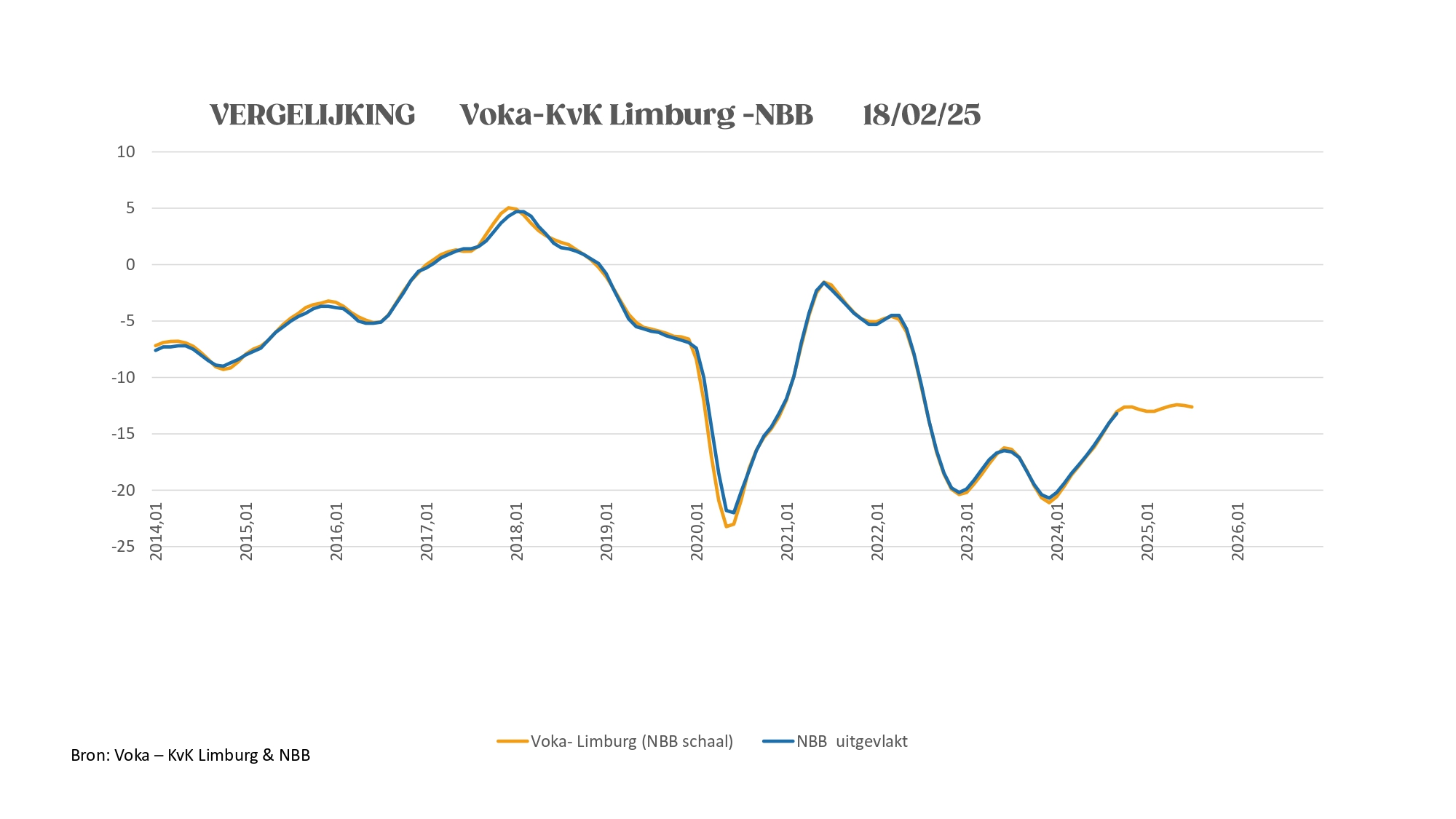

Conjunctuurbarometer Voka - KvK Limburg

24 februari 2025

Voor de zoveelste maand op rij geven de verschillende indicatoren een gemengd beeld dat resulteert in stilstand. Om die reden is het uiteraard positief dat we eindelijk een federale regering hebben en dat ook de Vlaamse regering lijkt te ontwaken uit haar winterslaap. Vorige week presenteerde de Vlaamse regering namelijk haar productiviteits- en competitiviteitsagenda, een reeks initiatieven om de productiviteitsgroei op te krikken, onder meer op het vlak van innovatie, industrie, regulering, digitalisering en infrastructuur. De bedoeling is dat de hele regering meewerkt aan het objectief van een sterkere productiviteitsgroei. Dat de Vlaamse regering de nood aan een sterkere productiviteitsgroei veel hoger op de agenda zet, is meer dan nodig. Volgens de recentste ramingen komen we dit decennium in Vlaanderen uit op een gemiddelde productiviteitsgroei van 0,6% per jaar. Dat is te weinig om onze huidige welvaartsstaat overeind te houden, de overheidsschuld te blijven dragen en de koopkracht te versterken.

“De productiviteitsagenda is een goed begin, maar het is ook niet meer dan een begin. Het echte werk moet nu beginnen. De concrete uitwerking, en de opvolging en monitoring (en eventuele bijsturing) worden de komende maanden cruciaal. Als dit goed gebeurt (en het liefst nog met versterking op federaal en Europees vlak), is het potentieel aan extra welvaart dat achter die productiviteitsagenda zit enorm. Hiermee kan de Vlaamse regering echt het verschil maken voor onze toekomstige welvaart", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters: een goede start van het jaar

Met 1135 nieuwe starters in januari 2025 doen de Limburgse starters het quasi even goed als een jaar geleden (1133) en daarmee hebben we ook meteen een nieuw januarirecord sinds onze metingen (eveneens een maandrecord). T.o.v. december 2024 zijn er 71,2% meer starters, maar januari is dan ook klassiek een maand met veel nieuwe ondernemingen. Hopelijk een trend die zich het komende jaar kan verderzetten.

Exportwaarde op niveau van 2017, maar stijging in zicht

In januari daalde het aantal exportcertificaten met 2,7% tot 1.428 stuks. Dit ligt 11,7% onder het gemiddelde van januari sinds 2010. De laatste keer dat er in januari nog minder certificaten werden uitgegeven, was in 2013 (1.357 stuks). Ondanks een seizoenspiek in maart lijkt het aantal certificaten tussen februari en juli stabiel te blijven net boven de 1.500. In dezelfde periode van 2024 was er nog een lichte stijging. De year-to-year differential is nu -7,2%, wat groter is dan vorige maand (-6,3%). De exportwaarde daalde met 6,1% naar 82,3 miljoen euro. Hoewel dit het laagste januariniveau sinds 2017 is (70,9 miljoen euro), ligt het nog steeds 6% boven het gemiddelde van januari. Voor de komende zes maanden wordt een sterke stijging verwacht, vergelijkbaar met die van vorig jaar. Toch blijft de year-to-year differential dalen, van -0,4% naar -2,5 %.

Bouw: grootste maandelijkse stijging sinds 2020

In oktober 2024 (de meest recente data) steeg het aantal bouwvergunningen met 18,7% naar 483. De laatste keer dat er in oktober een grotere stijging was, was in 2020 (+21,1%). Deze groei komt vooral door residentiële projecten: nieuwbouw nam toe met 43,8% en renovatie met 10,8%. Bij niet-residentiële projecten bleef de nieuwbouwgroei beperkt tot 2,5%, terwijl renovatie sterk daalde met 32,5%. De totale bouwactiviteit blijft met 483 vergunningen 4% boven het langetermijngemiddelde voor oktober. De komende zes maanden wordt geen duidelijke trend verwacht. De residentiële renovatie vertoont een lichte stijging, maar dit wordt gecompenseerd door een even grote daling in de niet-residentiële renovatie.

De residentiële nieuwbouw blijft stabiel, terwijl de niet-residentiële nieuwbouw een kleine stijging laat zien. Voor de totale markt ontstaat per saldo een volledige stilstand om en bij de 460 vergunningen per maand. De year-to-year differential van de residentiële nieuwbouw blijft negatief, maar wordt kleiner, van -15,8% naar -5,3%. De andere segmenten blijven positief: de residentiële renovatie daalt licht van 9,4% naar 8,5%, de niet-residentiële nieuwbouw stijgt van 2% naar 3,3%, en de niet-residentiële renovatie krimpt het sterkst, van 23,2% naar 17%. In totaal is de markt licht positief (+1,2%), terwijl vorige maand nog dalingen van -3,9% en -5,3% werden gemeld.

Voertuigen: grootste januari-groei sinds coronaperiode

Dankzij de salonvoorwaarden lag het aantal nieuwe voertuiginschrijvingen in januari 70,3% hoger dan in december. Sinds 2010 was de gemiddelde stijging in januari 71,3%. Dit is de grootste januari-groei sinds de coronaperiode. Alle segmenten groeiden sterk: bedrijfsvoertuigen +77,3%, personenwagens +66,8% en vrachtwagens en opleggers +180%. In totaal werden 3.446 voertuigen ingeschreven, wat wel nog steeds 6,3% onder het langetermijngemiddelde ligt. Voor de periode februari-juli blijft de trend bij bedrijfsvoertuigen en personenwagens licht dalend. Vrachtwagens en opleggers blijven stabiel. Hierdoor krijgt de totale markt een lichte neerwaartse trend, maar minder sterk dan in de eerste helft van vorig jaar. De year-to-year differential voor de hele markt stijgt van 1,7% naar 5,5%. Alle segmenten dragen bij aan deze stijging: bedrijfsvoertuigen gaan van 1,6% naar 13% en personenwagens van 3,5% naar 5,6%. Vrachtwagens en opleggers blijven negatief (-23,7%), maar verbeteren sterk ten opzichte van vorige maand (-38,3%).

Record aantal openstaande vacatures opnieuw verbroken

In januari waren er 26.353 werkzoekenden. Het aantal werkloze mannen steeg met 1,9% ten opzichte van december, en bij vrouwen was de stijging 3,1%, wat een totale toename van 2,5% betekent. Ondanks deze groei ligt het aantal werkzoekenden onder het januariniveau van voorgaande jaren. Tot juni wordt een verdere daling van 5,5% verwacht, waarna de instroom van schoolverlaters het aantal werkzoekenden weer doet stijgen. Voor mannen blijft de dalende trend vergelijkbaar met vorig jaar, terwijl bij vrouwen stilstand optreedt. De year-to-year differentials flirten met het nulpunt. Bij mannen daalt de groei van 2,1% naar 0%, bij vrouwen van -1,9% naar -0,2%.

Het aantal vacatures steeg in januari met 49,4% ten opzichte van december, vergelijkbaar met het gemiddelde van 44,1% sinds 2010. Dit is de derde hoogste januari-score ooit, na 2022 en 2023. Tot juni 2025 blijft het aantal vacatures naar verwachting stabiel rond de 3.000, terwijl een jaar geleden nog een duidelijke stijging zichtbaar was. De year-to-year differential blijft met 5,7% nagenoeg gelijk aan vorige maand. Eind januari stonden er 10.073 vacatures open, een stijging van 3,5% ten opzichte van december. Dit is 129% boven het maandgemiddelde en het hoogste januariniveau ooit. Dit resulteert in de laagste spanningsindicator van Vlaanderen (werkzoekenden zonder werk per openstaande vacature)! In Limburg bedraagt deze 2 t.o.v. 2,7 als Vlaams gemiddelde. De arbeidsmarkt blijft m.a.w. nog steeds erg krap. De trend blijft de komende zes maanden sterk stijgend, met een year-to-year differential die verdubbelt van 8,8% naar 17%.

Bezettingsgraad kent seizoenaal dieptepunt

In oktober (meest recente data) waren er 4% meer aankomsten en 11% meer overnachtingen dan in september. Deze groei ligt dicht bij het gemiddelde van oktober na de coronacrisis, maar onder het langetermijngemiddelde voor deze maand). Vanaf februari wordt een sterke stijging verwacht, waardoor de activiteit tegen de zomer vergelijkbaar zal zijn met die van vorig jaar. De year-to-year differential van de aankomsten blijft stabiel op 0,2%, terwijl de negatieve marge voor overnachtingen aanzienlijk verbetert van -3,4% naar -0,6%.

De hotelbezetting in januari daalt met 16 procentpunten, van 74% naar 58%. Bij B&B’s is de daling 7 procentpunten, tot 18%. De hotelbezetting ligt nog steeds 24 procentpunten boven het januariniveau, terwijl B&B’s 2 procentpunten onder het gemiddelde blijven. Hiermee bereiken beide indicatoren hun jaarlijkse minimumwaarde. Vanaf februari wordt een sterke stijging verwacht, met in juli een bezetting van 75% voor hotels en 49% voor B&B’s, vergelijkbaar met juli 2024. De year-to-year differential van hotelbezetting stijgt van 4% naar 10,7%. Voor B&B’s wordt de daling van -1,8% omgebogen naar een lichte stijging van 0,5%.

Einde persbericht