“Staking kost Limburgse economie 31 miljoen euro”

Conjunctuurbarometer Voka - KvK Limburg

26 maart 2025

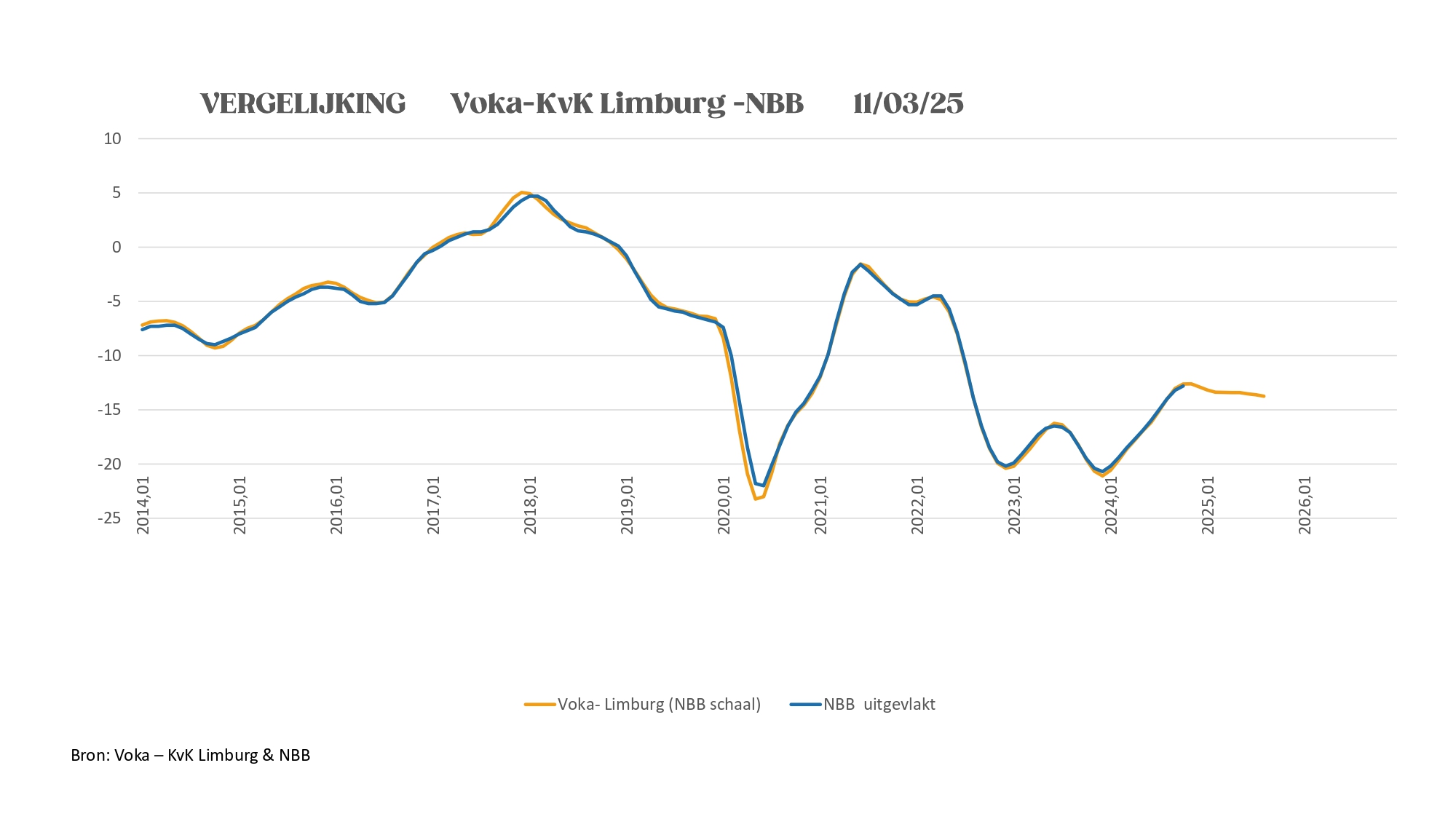

Het economische weefsel is vooralsnog niet in staat de stilstand van het vierde kwartaal van vorig jaar om te buigen in een expansieve tendens. De activiteit lijkt daarentegen nog mondjesmaat verder terrein te verliezen richting de zomer. Gezien de huidige economische situatie betreurt Voka – KvK Limburg de nationale staking van 31 maart. Het economisch verlies voor het hele land kan oplopen tot 500 miljoen euro, voor Limburg 31 miljoen euro. Een ramp voor bedrijven en werknemers. Vorig jaar gingen ook 790 bedrijven failliet in Limburg. Goed voor een banenverlies van meer dan 2000 jobs. Dit is geleden van 2014. Het aantal faillissementen in Limburg groeiende de afgelopen 20 jaar zelfs sterker in Limburg dan in Vlaanderen. Het is duidelijk dat deze staking niet te verantwoorden is. Deze staking verzwakt onze economie verder, schaadt jobs en duwt ons verder achteruit. Tijd om vooruit te kijken – niet om alles stil te leggen.

"Om onze welvaart te behouden, hebben we een groei van 2% nodig. Vandaag zitten we op 0,9% - minder dan de helft. Als je enkel naar de handel, industrie en financiële sector kijkt dan zien we zelfs een daling van 0,6%. Het aantal jobs daalt zeer snel. Uit deze conjunctuurbarometer blijkt zelfs dat we op het laagste februari-niveau zitten sinds 2007. Enkel bij de overheid komen nog jobs bij. Is dat de economie die we willen? Sinds 2019 verloren onze exportbedrijven 10% van hun internationaal marktaandeel. Hoe kunnen we concurreren als we stilvallen?” Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg

764 nieuwe starters in februari

In februari waren er 764 nieuwe starters in Limburg. Hiermee doen we het 3% beter dan vorig jaar dezelfde periode. Dit cijfer is ook meteen goed voor het meeste aantal februari-starters sinds de afgelopen zeven jaar. T.o.v. januari zijn er 33% minder starters, maar januari is dan ook klassiek een maand met veel nieuwe ondernemingen.

Export trekt licht aan, maar herstel blijft broos

In februari zijn er 3% meer exportcertificaten afgeleverd dan in januari. Sinds 2010 is er in februari gemiddeld een stijging van 2,5% ten opzichte van januari. Het totaal aantal attesten komt uit op 1471, maar dat is nog altijd 10,6% minder dan het maandgemiddelde. De trend blijft tot augustus licht dalend, ongeveer zoals een jaar geleden. De year-to-year differential blijft negatief (-5.7%) maar krimpt wel ten opzichte van vorige maand (-7.2%). De exportwaarde steeg met 2,9% tot 84,7 miljoen euro. Dat is 12,1% meer dan het maandgemiddelde. De verwachte trend tot augustus blijft stabiel. Dit lijkt sterk op het patroon van vorig jaar. De year-to-year differential valt terug tot een quasi nulwaarde (-0.08%). Vorige maand moest in dit verband nog een meer omvangrijk negatieve -2.54% gerapporteerd worden.

Bouw: verdere daling de komende zes maanden

In november daalde het totale aantal bouwvergunningen met 16,6% tot 403. Deze daling is bijna gelijk aan het gemiddelde voor november sinds 2010 (-16,9%). De afname komt vooral door minder aanvragen voor residentiële nieuwbouw (-20,9%), residentiële renovatie (-12,9%) en niet-residentiële renovatie (-18,5%). Alleen de niet-residentiële nieuwbouw steeg met 24,2%. Toch ligt het totaal van 403 vergunningen 4,9% boven het gemiddelde voor november. Dit komt door goede resultaten in residentiële renovatie (+8,8%) en niet-residentiële nieuwbouw (+52%). De andere segmenten blijven onder het gemiddelde: residentiële nieuwbouw (-2,4%) en niet-residentiële renovatie (-20%).

Voor de periode tot augustus wordt een overwegend dalende trend verwacht. Vooral de residentiële nieuwbouw en niet-residentiële renovatie dalen duidelijk. Residentiële renovatie en niet-residentiële nieuwbouw blijven stabiel. De totale markt vertoont een lichte daling, vergelijkbaar met dezelfde periode vorig jaar. Alle year-to-year differentials zijn positief. De marge voor de residentiële nieuwbouw was vorige maand als enige nog negatief (-5.3%) maar klimt nu uit de rode zone tot 4.6%. De overige differentials blijven niet alleen positief, ze verruimen ook nogal nadrukkelijk. De marge voor de niet-residentiële nieuwbouw evolueert van 3.3% naar 14.8%, die voor de niet-residentiële renovatie van 17% tot 21.1%. De differential voor de residentiële renovatie loopt op van 8.4% tot 10.1%. Als gevolg van deze tendensen verruimt de differential voor de totale markt van 1.2% tot 7.7%.

Daling na autosalon blijft dit jaar beperkt

Na het autosalon is het normaal dat het aantal nieuwe voertuiginschrijvingen daalt. Sinds 2010 bedraagt de gemiddelde daling in februari -4,9%. In februari 2025 valt die daling mee, met slechts -2,4%. De grootste terugval zien we bij de bedrijfsvoertuigen (-20,2%). Bij vrachtwagens en opleggers blijft de daling beperkt tot -2,4%. Opvallend is dat het aantal inschrijvingen van nieuwe personenwagens juist met 1,6% stijgt. Het totaal aantal inschrijvingen komt uit op 3364 voertuigen, wat -3,4% onder het langetermijngemiddelde ligt voor februari.

Voor vrachtwagens en opleggers is de trend tot augustus vlak, net als vorig jaar. De trends voor personenwagens en bedrijfsvoertuigen zijn dalend, maar minder sterk dan vorig jaar. De totale markt toont een duidelijke neerwaartse trend, maar die vlakt wel af. De year-to-year differential voor de totale markt verruimt gevoelig van 5.5% tot 10.3%. Alle segmenten dragen bij tot deze verbetering. De marge voor de bedrijfsvoertuigen verruimt van 13% tot 16.1%, die voor de personenwagens van 5.6% tot 10.1%. De differential voor de vrachtwagens en opleggers blijft negatief maar krimpt gevoelig van -23.7% naar -3.8%.

Werkloosheid stijgt licht in februari, vacaturevolume zakt fors

In februari is het aantal werkzoekende werklozen licht gestegen met 0,6% ten opzichte van januari, zowel bij mannen als vrouwen. Gemiddeld daalt het aantal werkzoekenden in februari met -0,6%. Het aantal werkzoekende mannen komt uit op 13.850, bij vrouwen op 12.652. Ondanks de stijging ligt dit nog steeds onder het gemiddelde voor februari. Tot juni daalt het aantal werkzoekenden verder, zoals gewoonlijk. In juli en augustus stijgt het aantal werkzoekenden opnieuw. De year-to-year differentials worden positief. De marge voor de mannen loopt op tot 2.65%, die voor de vrouwen tot 1.7%. Het aantal nieuwe vacatures daalt in februari met -22,1% ten opzichte van januari.

Dit is de sterkste daling voor februari sinds 2007. Toch blijft het aantal van 2.413 vacatures nog steeds 12,4% boven het maandgemiddelde. De komende zes maanden blijft het vacaturevolume stabiel rond de 2.850, net als vorig jaar. De year-to-year differential blijft positief maar krimpt van 5.7% tot 1.4%. Het aantal openstaande vacatures daalde nauwelijks (-0,5%) en blijft in februari bijna gelijk aan januari. Met 10.022 vacatures wordt het hoogste aantal ooit voor februari genoteerd. De vorige recordmaand was februari 2022 met 9.693 openstaande vacatures. Tot augustus blijft de trend duidelijk stijgend. De year-to-year differential blijft met 15.5% zeer dicht in de buurt van de 17% van vorige maand.

Toerisme: novemberdip kleiner dan normaal, positief vooruitzicht

In november werden 117.848 aankomsten en 305.152 overnachtingen geregistreerd. Vergeleken met oktober is dat een daling van -20,3% voor aankomsten en -30,1% voor overnachtingen. Deze krimp lijkt groot, maar is kleiner dan de gemiddelde daling in november sinds 2010. Tegen augustus zouden zowel aankomsten als overnachtingen boven het niveau van vorig jaar kunnen uitkomen, met een positief verschil van respectievelijk 5,2% en 3,2%. De year-to-year differential voor de aankomsten blijft positief en groeit licht aan van 0.24% tot 1.1%.

De marge voor de overnachtingen strandt op exact 0%. De bezettingsgraad van hotels daalde in januari met 6 procentpunten tot 38%. Voor B&B’s was de daling 3 procentpunten, tot 19%. Beide zijn hiermee teruggevallen naar hun jaarlijkse laagste punt. De stijgingen die verwacht worden, zijn minder sterk dan die van vorig jaar. Voor hotels lijkt de trend sterk genoeg om tegen augustus het niveau van augustus 2024 opnieuw te halen. Voor B&B’s is dat minder zeker. De year-to-year differentials blijven positief. De marge voor de bezettingsgraad van de hotels krimpt wel tot 5.8%, die voor de B&B’s verruimt naar 2.8%.

Einde persbericht