"Stilstand zorgt voor beperkte ruimte voor loonsverhoging of bonussen in 2025"

Conjunctuurbarometer Voka - KvK Limburg

29 januari 2025

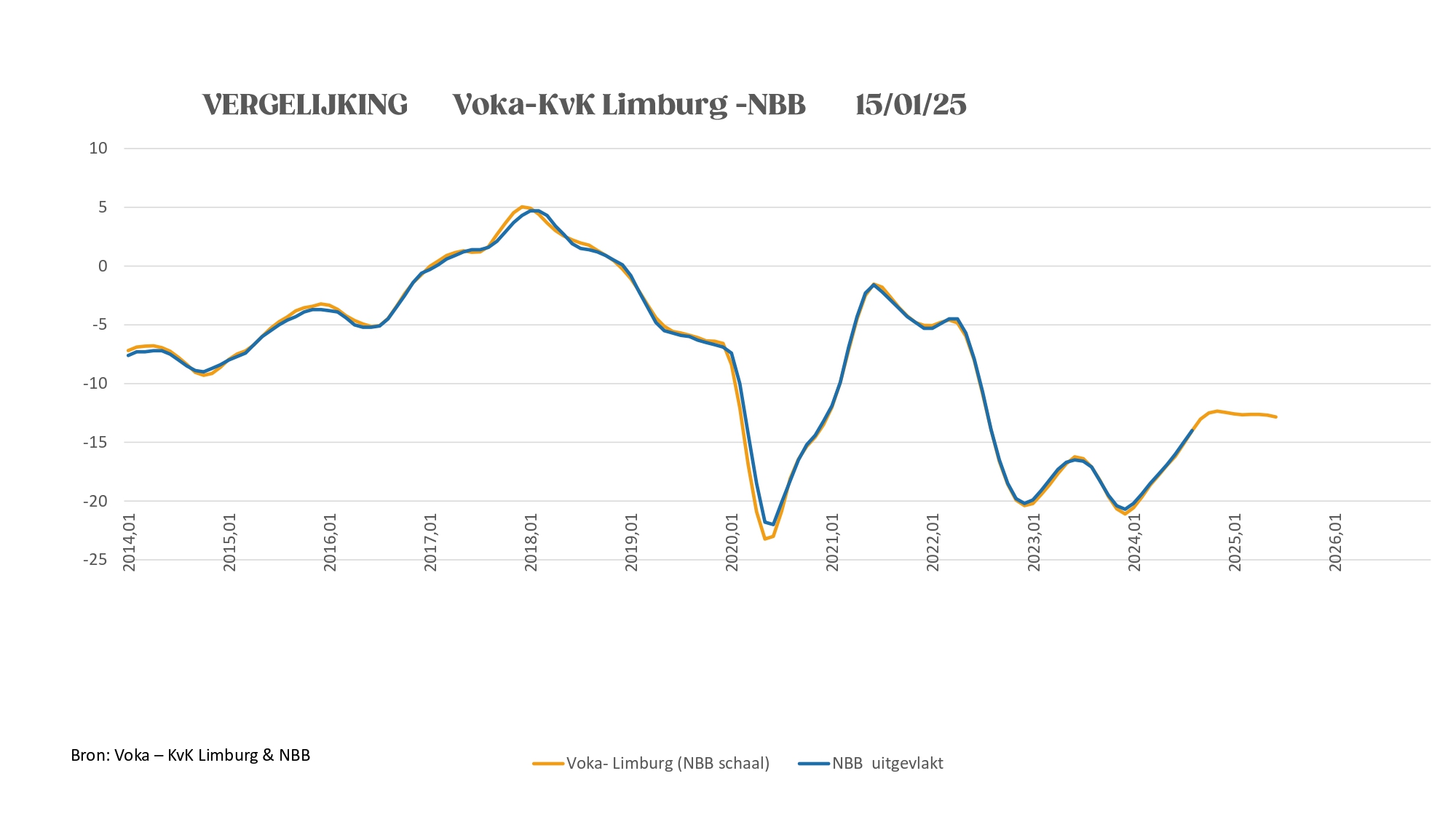

De stilstand die al ettelijke maanden in het vooruitzicht gesteld wordt, zet verder door. Het is zelfs niet uit te sluiten dat dit scenario gedurende de volledige eerste jaarhelft dominant aanwezig blijft. De Duitse economie sputtert en dat voelen we ook in Limburg. Ook Trump II liet in de eerste dagen van zijn presidentschap de kans niet liggen om importheffingen op de agenda te zetten. Economische groei wordt dus niet meteen verwacht en bijgevolg zorgt dit er ook voor dat 46% van de Limburgs kmo-werkgevers geen financiële ruimte ziet voor meer verloning voor hun werknemers in 2025, dat blijkt uit een recente bevraging van SD Worx. Daar komt ook bij dat veel bedienden in januari hun loon geïndexeerd zullen zien. Een bruto loonverhoging voor iedereen, ongeacht prestaties. Ook opvallend is dat 53% van de Limburgse kmo-bedrijfsleiders aangeeft zelf meer te willen bepalen over de verloning, zonder inmenging van de sector. 64% zegt dan weer enkel loonsverhogingen te willen toekennen aan medewerkers die het verdienen.

"We merken dat een duidelijke meerderheid van de Limburgse kmo-werkgevers zelf de regie in handen wil nemen over hun verloningsbeleid en bewuste keuzes wil maken. Op deze manier kan een evenwichtige mix gemaakt worden van collectieve voordelen, flexibele opties, die zowel individueel als collectief kunnen worden bepaald. Met een record aantal openstaande vacatures sinds 2010 is maatwerk één van de oplossingen, maar dan moet dit wel mogelijk worden gemaakt", vertelt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters: tweede jaar op rij groei

Met 663 nieuwe starters in december hebben we nu een zicht op het totaal van 2024, namelijk 9183 starters. Daarmee doen we het beter dan de afgelopen twee jaar, maar werd recorjaar 2021 toch niet geëvenaard. Op juni na konden we voor elke maand groei optekenen t.o.v. 2023 met enkele positieve uitschieters zoals maart (+23%).

Aantal exportcertificaten op niveau van 2013

In december werden 1467 exportcertificaten uitgeschreven, d.i. 0.5% meer dan in november. Dit quasi status quo ligt volledig in lijn met de ervaring uit het verleden. Het gerealiseerde volume situeert zich -14.6% onder het maandgemiddelde. Ook deze positie is sterk analoog aan die van november. Noteer evenwel dat het geleden is van 2013 dat in december nog minder attesten van oorsprong uitgereikt werden. Vanaf de jaarwisseling domineert een licht opwaartse trend het verdere verloop. Het activiteitsniveau kan hierdoor tegen juni oplopen tot ruim 1520 certificaten. Tijdens de eerste jaarhelft van 2024 was de trend nog neerwaarts gericht.

De year-to-year differential (-6.3%) stagneert op het niveau van november (-6.6%). De exportwaarde verruimt met 3.9% ten opzichte van november en belandt op €87.6 miljoen of 5.5% boven het maandgemiddelde. Het gaat hier ondertussen nog wel om het laagste decemberzakencijfer sinds 2020. Een significant opwaartse trend kan het exportzakencijfer tegen het begin van de zomer opdrijven tot €96 miljoen. De year-to-year differential (-0.37%) blijft flirten met het nulpunt. Vorige maand werd 0.26% gerapporteerd.

Bouw: opwaartse trend verwacht

In september worden 7.1% meer bouwvergunningen uitgereikt dan in augustus. Deze expansie sluit sterk aan bij het septembergemiddelde sinds 2010 (8.6%). De aangroei wordt gegenereerd vanuit de residentiële renovatie (+5.7%), de niet-residentiële nieuwbouw (+14.3%) en de niet-residentiële renovatie (110%). Alleen de residentiële nieuwbouw laat een maand-tot-maand krimp noteren van -4.8%. De activiteit blijft hiermee -11.9% onder het langetermijn maandgemiddelde. Tijdens de eerste jaarhelft van 2025 vertoont de totale bouwactiviteit een opwaarts trendpatroon. In de corresponderende periode van vorig jaar was de tendens hier nog dalend. Het huidige verloop is de resultante van stijgende trends in de residentiële activiteiten en dalende in de niet-residentiële.

De year-to-year differentials voor de residentiële activiteiten blijven qua orde van grootte vrij analoog aan die van een maand geleden. De marge voor de residentiële nieuwbouw evolueert van -16.4% naar -15.9%, die voor de residentiële renovatie van 8% naar 9.4%. Wat betreft de niet residentiële activiteiten zijn de verschillen omvangrijker: de marge voor de nieuwbouw verruimt van 0.5% tot 2%, die voor de niet-residentiële projecten van 13.6% tot 23.2%. De differential voor de totale markt blijft negatief (-3.9%) maar evolueert wel richting nulpunt. Vorige maand werd nog een marge van -5.3% in het vooruitzicht gesteld.

Opvallende terugval van voertuigen in december

In december werden ruim een derde (-33.9%) minder nieuwe voertuigen ingeschreven dan in november. Nu is een stevige terugval in december niet abnormaal, maar de omvang is wel opvallend. Er moet teruggegaan worden tot 2017 om een terugval van een vergelijkbare orde terug te vinden. De terugval doet zich voor in alle segmenten: bedrijfsvoertuigen -12.1%, personenwagens -36.6% en vrachtwagens en opleggers -53.8%. Het totale aantal inschrijvingen valt terug tot -11.6% onder het maandgemiddelde. Alle trends blijven de eerste jaarhelft significant positief. De trend voor de bedrijfsvoertuigen is volledig identiek aan die van een jaar geleden, die voor de personenwagens valt nu licht steiler uit dan destijds.

Het trendpatroon voor de zware vracht vlakt daarentegen sterk uit. De year-to-year differential voor de bedrijfsvoertuigen blijft positief (1.57%) De marge voor de personenwagens krimpt van 5.1% tot 3.5%. De vrachtwagens en opleggers laten de sterkste achteruitgang optekenen: de marge blijft negatief (-38.3%) en wordt nog beduidend ruimer dan en jaar geleden (-24.9%). Als gevolg van deze dynamiek kan de totale activiteit zich tot het begin van de zomer mogelijk nog 1.7% boven het niveau van een jaar geleden handhaven.

Record openstaande vacatures sinds 2010

De populatie werkzoekende werklozen loopt in december met 1% op. Deze aangroei is volledig toe te schrijven aan de mannen: hun aantal groeit met 2%, het aantal vrouwen blijft status quo. Het aantal mannen blijft -13.8% onder het decembergemiddelde, het aantal vrouwen -16.7%. Voor januari 2025 mag nog een verdere aangroei verwacht worden, waarna het in de loop van het eerste kwartaal lijkt te stabiliseren. Voor het tweede kwartaal dient zich vervolgens een krimptendens. De year-to-year differentials blijven met 2.1% voor de mannen en -1.9% voor de vrouwen identiek aan de waarden van vorige maand. In december valt het aantal uitgeschreven vacatures met -14.2% terug. Een maand-tot-maand krimp die volledig in lijn ligt met de verwachtingen.

Het jobaanbod situeert zich 26.6% boven het maandgemiddelde en is tevens goed voor zilver in de decemberranking sinds 2010. Voor de periode januari-juni 2025 dient zich een significant stijgende trend aan die het jobaanbod tegen het begin van de zomer kan opdrijven tot ruim 3200 vacatures. De year-to-year differential blijft positief en verruimt zelfs nog van 1.7% tot 4.5%. December sluit af met 9733 openstaande vacatures, d.i. -6.2% minder dan in november. Dit is nog steeds 125% boven het maandgemiddelde en tevens het grootste decembervolume sinds 2010. Vanaf januari stuurt een opwaartse trend het verdere verloop aan. Onder druk van deze dynamiek kunnen de niet ingevulde vacatures tegen juni oplopen tot om en bij de 10900 eenheden. De year-to-year differential krimpt van 16.5% tot 8.39%.

Voorlopig topwaarden voor april-mei voorspeld

De toeristische activiteit laat in september traditioneel een gevoelige krimp optekenen. Wat betreft het aantal aankomsten loopt de terugval op tot -23.4%, voor de overnachtingen zelfs tot -46.9%. Voor beide indicatoren blijft het activiteitsniveau beduidend boven het septembergemiddelde. Het seizoenale dieptepunt wordt bereikt in januari. Vervolgens zetten voor beide indicatoren significant positieve trends door. Deze dynamiek kan de toeristische activiteit tegen de periode april-mei opdrijven tot voorlopige topwaarden van 160000 aankomsten en 450000 overnachtingen. De year-to-year differential voor de aankomsten blijft positief (0.26%). De marge voor de overnachtingen blijft negatief (-3.4%).

Een update van de data van de Vlaamse Dienst voor Toerisme leert dat de bezettingsgraad van de hotels in november 2024 oploopt tot 55% en die voor de B&B’s tot 24%. Binnen dit scenario blijft de bezettingsgraad van de hotels 12 procentpunten boven het maandgemiddelde, de bezettingsgraad van de B&B’s -6 procentpunten onder dit referentiepunt. In januari bereiken beide indicatoren hun minimumwaarde van respectievelijk 43 en 16 procentpunten. Daarna lijken significant opwaartse trends sterk genoeg om de activiteit in de loop van het tweede kwartaal van 2025 op te krikken tot bezettingsgraden van 64% voor de hotels en 38% voor de B&B’s. De year-to-year differential voor de hotels blijft positief en verruimt nog van 2.5 tot 4 procentpunten. De marge voor de B&B’s blijft met -1.8 procentpunt nagenoeg stabiel op het niveau van oktober (-2 procentpunten).

Einde persbericht