“Winst zet door, maar afvlakking vanaf het najaar”

Conjunctuurbarometer Voka - KvK Limburg

29 juni 2023

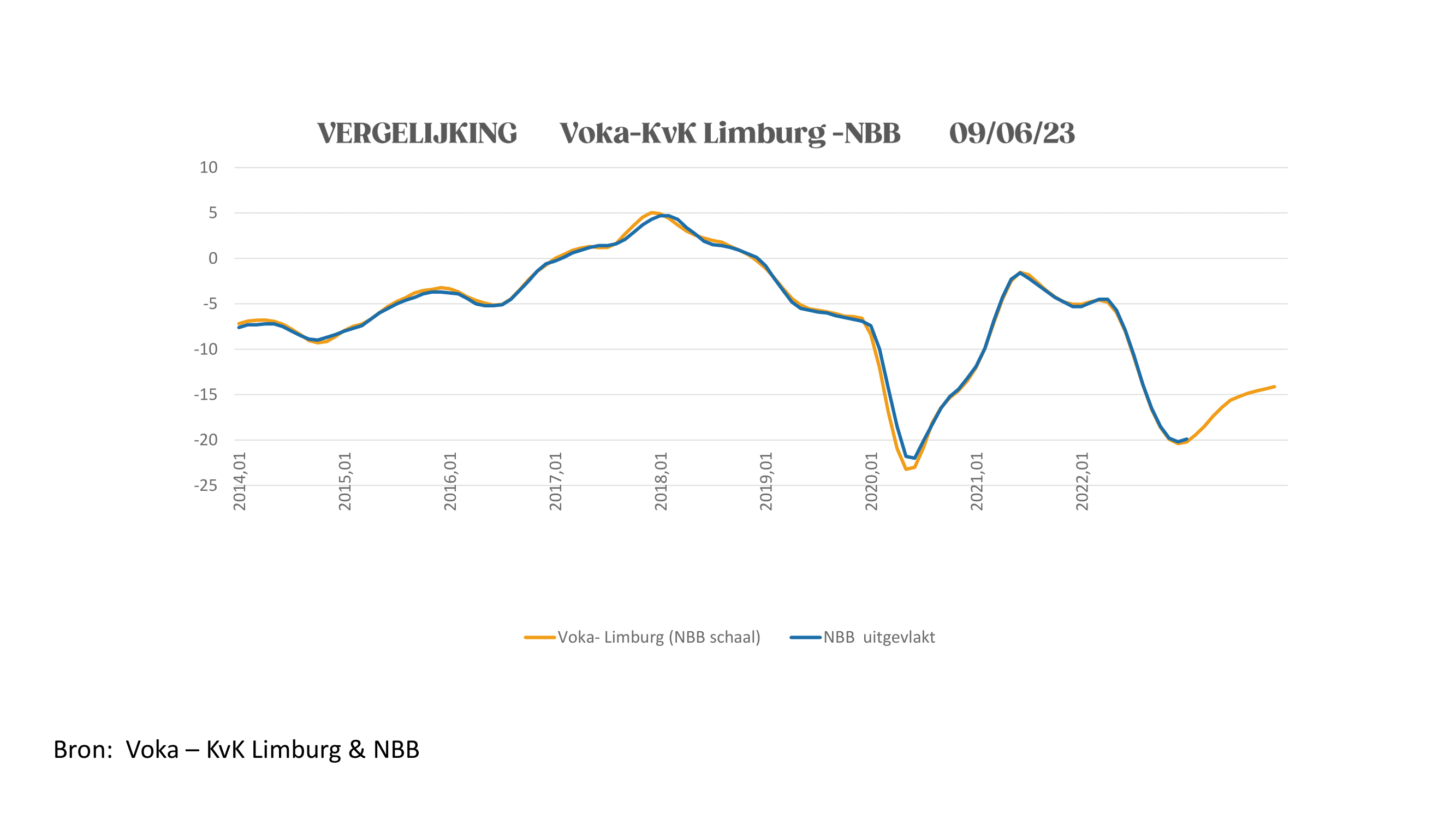

Het conjunctuurherstel dat bij de jaarwisseling van start ging zet verder door. Tijdens het eerste kwartaal boekte de conjunctuurbarometer een beperkte winst en alles wijst erop dat daar in de loop van het tweede kwartaal nog meer winst bijkomt. Ook tijdens de zomermaanden blijft de regionale economische activiteit in de lift. Vanaf oktober lijkt zich een afvlakking aan te dienen waarbij vooral de industrie op de rem gaat staan. Diezelfde resultaten komen uit de recente enquête van Voka – KvK Limburg. Voor heel 2023 verwachten de industriële bedrijven namelijk een omzetdaling van 4%. 4 op de 10 verlaagt daarbij de investeringsplannen van de volgende twee jaar. Van de industriebedrijven die deel uitmaken van een internationale groep en die toch investeringsplannen hebben, kijkt 1 op de 3 vooral naar het buitenland om hun investeringsplannen te realiseren. Nochtans is de industrie de motor voor onze productiviteit en een cruciale sector voor de Vlaamse economie. Zo zijn industriële bedrijven goed voor de helft van de bedrijfsuitgaven voor onderzoek en ontwikkeling. Daarnaast staat de verwerkende nijverheid in voor meer dan de helft van onze export.

“Voka roept de regeringen op om geen maatregelen te nemen die de competitiviteit van onze bedrijven bijkomend in gevaar zou brengen, of het nu gaat om extra fiscale en sociale lasten, of om onhaalbare milieuvereisten. we hebben juist bijkomende ondersteuningsmaatregelen nodig zodat onze bedrijven met gelijke wapens de concurrentie kunnen aangaan. De tijdelijke verlaging van de werkgeversbijdragen in de eerste twee kwartalen van 2023 om de loonindexering te temperen, moet verlengd worden en is noodzakelijk om onze industrie te ondersteunen.” Johann Leten, gedelegeerd bestuurder Voka - KvK Limburg

.jpg)

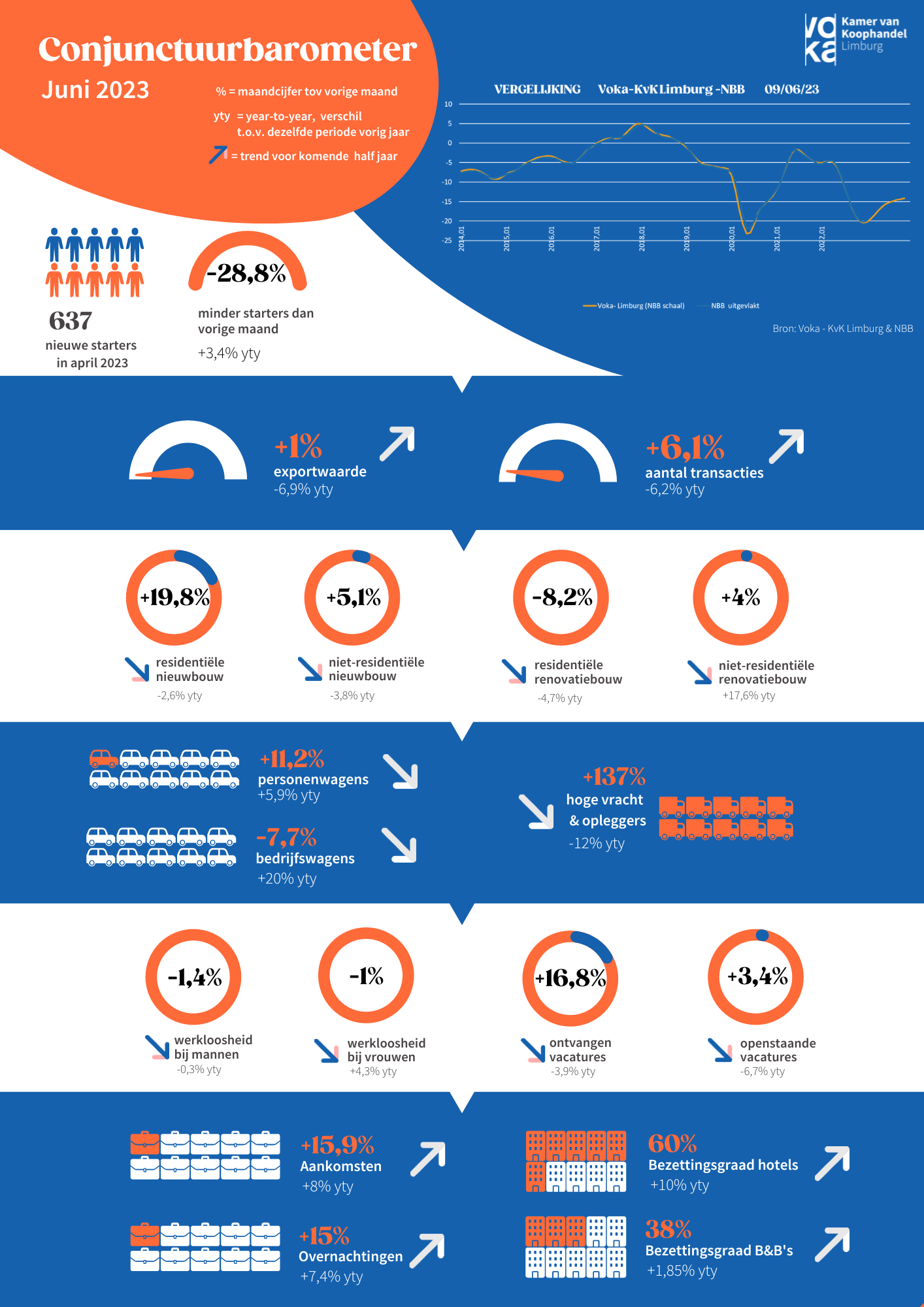

Starters: begin van een kentering?

In mei 2023 kwamen er 637 nieuwe Limburgse bedrijven bij. Dit zijn 3,4% meer starters dan een jaar geleden en ook meteen na drie maanden van dalingen nog eens goed nieuws. Neemt de onzekerheid om te ondernemen af? Door deze beperkte stijging daalt het gemiddelde year-to-year verschil naar -5,6% i.p.v. -6,7% vorige maand. Desalniettemin is er nog een lange weg te gaan om de achterstand goed te maken.

Export kent voorzichtig herstel na vorige maand

In mei worden 6.1% meer exportcertificaten uitgeschreven dan in april. Dit is een opvallend sterke beweging aangezien voor de periode sinds 2010 in mei een gemiddelde maand-tot-maand krimp van -3% geregistreerd werd. Het totale aantal attesten loopt hiermee op tot 1523 eenheden, maar blijft nog wel steeds -24.6% onder het gemiddelde voor de maand mei. De gerealiseerde exportwaarde (€84.7 miljoen) blijft -3.8% onder het maandgemiddelde, maar valt wel valt 1% hoger uit dan in april. Noteer evenwel dat deze op het eerste gezicht beperkte expansie al bij al nog een relatief sterk resultaat is: voor mei werd in het verleden immers een gemiddelde krimp van -3.1% gerapporteerd. De trends zijn voor beide indicatoren significant opwaarts gericht. Voor de exportwaarde is deze tendens het meest uitgesproken en ook opvallend sterker dan in de vergelijkbare periode van vorig jaar. Voor de attesten was het trendpatroon een jaar geleden nog significant dalend. De year-to-year differentials blijven voor de periode tot november negatief, maar krimpen wel licht ten opzichte van vorige maand. De marge voor de exportwaarden valt terug van -7.3% tot -6.9%, die voor de attesten van -6.7% tot -6.2%.

Bouw: tijdelijke groei, maar daling richting najaar

In februari werden 7.1% meer bouwvergunningen verstrekt dan in januari. Dit is een opvallende evolutie, aangezien voor februari eigenlijk een gemiddelde krimp van -4.9% zou mogen verwacht worden. Deze groeitendens kreeg steun vanuit de residentiële nieuwbouw (+19.8%), de niet-residentiële nieuwbouw (+5.1%) en de niet-residentiële renovatie (+4%). De expansie werd alleen tegengewerkt vanuit de residentiële renovatie (-8.2%). Het totale aantal afgeleverde bouwvergunningen strandt vervolgens op tot 454 stuks, maar blijft hiermee nog steeds -14.5% onder het maandgemiddelde. Voor de periode tot november dient zich voor alle segmenten een significant neerwaartse trend aan. Dit vertaalt zich logischerwijze door naar de totale markt en was twaalf maanden geleden ook reeds het geval. Positieve vaststelling is wel dat de huidige trends allemaal substantieel vlakker verlopen dan destijds. De year-to-year differential voor de totale markt blijft negatief (-3.2%) maar wordt tevens gevoelig kleiner dan vorige maand (-9.4%). Deze evolutie richting nulpunt wordt gesteund vanuit drie van de vier indicatieve segmenten. De marge voor de residentiële nieuwbouw krimpt van -12.7% tot -2.6%, die voor de niet-residentiële nieuwbouw van -14% tot -3.8%. De marge voor de niet-residentiële renovatie klimt uit de rode zone en evolueert van -2.9% naar en ruim positieve 17.6%. De differential voor de residentiële renovatie blijft daarentegen niet alleen negatief maar verruimt zelfs van -2.5% naar -4.7%.

Meer voertuigen, maar neerwaartse trend

In mei worden 3498 nieuwe voertuigen ingeschreven of 10% meer dan in april. Deze groei is toe te schrijven aan een expansie van het aantal personenwagens met 11.2% en een omvangrijke aangroei (137%) van het aantal inschrijvingen in het numeriek kleine segment van de hoge vracht (vrachtwagens en opleggers). Bij de bedrijfsvoertuigen doet zich een krimp van -7.7% voor. Het totale aantal inschrijvingen blijft hiermee nog steeds -11.6% onder het maandgemiddelde sinds 2010. In de periode tot november blijven alle trends neerwaarts gericht. Voor de bedrijfsvoertuigen en personenwagens was dit een jaar geleden ook reeds het geval, maar de huidige trends verlopen beduidend steiler dan destijds en zijn tevens significant. Het trendpatroon voor de hoge vracht verliep twaalf maanden geleden nog stijgend. De year-to-year differential voor de bedrijfsvoertuigen blijft solide positief en groeit aan van 15% tot 20%. De marge voor de personenwagens krimpt licht van 6.6% tot 5.9%. De marge voor de hoge vracht blijft negatief (-12.%) maar wordt qua omvang wel gehalveerd ten opzichte van vorige maand (-23.7%). Per saldo groeit de year-to-year differential voor de totale markt aan van 6.4% tot 7.2%.

Jobaanbod 25% boven maandgemiddelde

In mei neemt het aantal werkzoekenden af met -1.2. De krimp is het sterkst voor de mannen (-1.4%), voor de vrouwen blijft die beperkt tot -1%. De volgende zes maanden blijft het trendpatroon van het totale aantal werkzoekenden significant neerwaarts gericht. De year-to-year differential voor de mannen krimpt van 0.56% tot een licht negatieve -0.26%. De marge voor de vrouwen blijft positief (4.35%).

In mei werden 16.8% meer vacatures uitgeschreven dan in april. Het jobaanbod loopt hiermee op tot 3528 eenheden, wat goed is voor brons in de mei-ranking. Het jobaanbod situeert zich zodoende ruim 25% boven het maandgemiddelde. De periode tot november vertoont vervolgens een licht dalend trendpatroon dat opvallend vlakker verloopt dan een jaar geleden. De year-to-year differential blijft voorlopig nog negatief (-3.9%) maar krimpt wel relatief sterk ten opzichte van vorige maand (-5.1%).

Einde mei blijven nog 9795 vacatures openstaan of 3.4% meer dan vorige maand. Het aantal niet ingevulde vacatures blijft hiermee 81% boven het maandgemiddelde. In de loop van de volgende zes maanden domineert een significant neerwaartse trend de verdere evolutie. Deze zou het aantal openstaande vacatures in de loop van het vierde kwartaal kunnen terugbrengen tot zowat 8800 eenheden. De year-to-year differential blijft met -6.7% status quo ten opzichte van vorige maand (-6.8%).

Bezettingsgraad hotels kent recordwaarde

In de toeristische sector nam het aantal aankomsten in februari toe met 15.9% t.o.v. januari en het aantal overnachtingen met 15%. Deze groeicijfers ogen omvangrijk, maar blijven al bij al toch beperkt (7.2% boven het maandgemiddelde). Een sterke seizoenale dynamiek drijft het aantal aankomsten tegen mei op tot zowat 140000 stuks (+37%) en het aantal overnachtingen tot 401000 (+45%). Deze tendens zet verder door tot juli, maar kent een licht neerwaartse trend nadien. De year-to-year differentials blijven positief, maar krimpen licht t.o.v. vorige maand: de marge voor de aankomsten daalt van 9.4% naar 8%, die voor de overnachtingen van 9.8% tot 7.4%. De bezettingsgraad van de hotels strandt in mei op 60% en bereikt hiermee de recordwaarde voor de die maand sinds 2010. De bezettingsgraad van de B&B’s zorgt met 38% voor een heruitgave van de resultaten sinds 2017. Op korte termijn dient zich een stevige expansie aan die de bezettingsgraden naar hun topwaarde stuurt in juli-augustus. Vanaf september dient zich vervolgens een neerwaartse trend aan. De year-to-year differential voor de hotels blijft met 10 procentpunten goed als status quo op het niveau dat vorige maand in het voorruitzicht gesteld werd (9.6 procentpunten). De marge voor de B&B’s blijft positief en groei licht aan van 0.5 tot 1.85 procentpunten.

Einde persbericht