“Zomer zorgt niet meteen voor sterke conjunctuur”

Conjunctuurbarometer Voka - KvK Limburg

31 augustus 2023

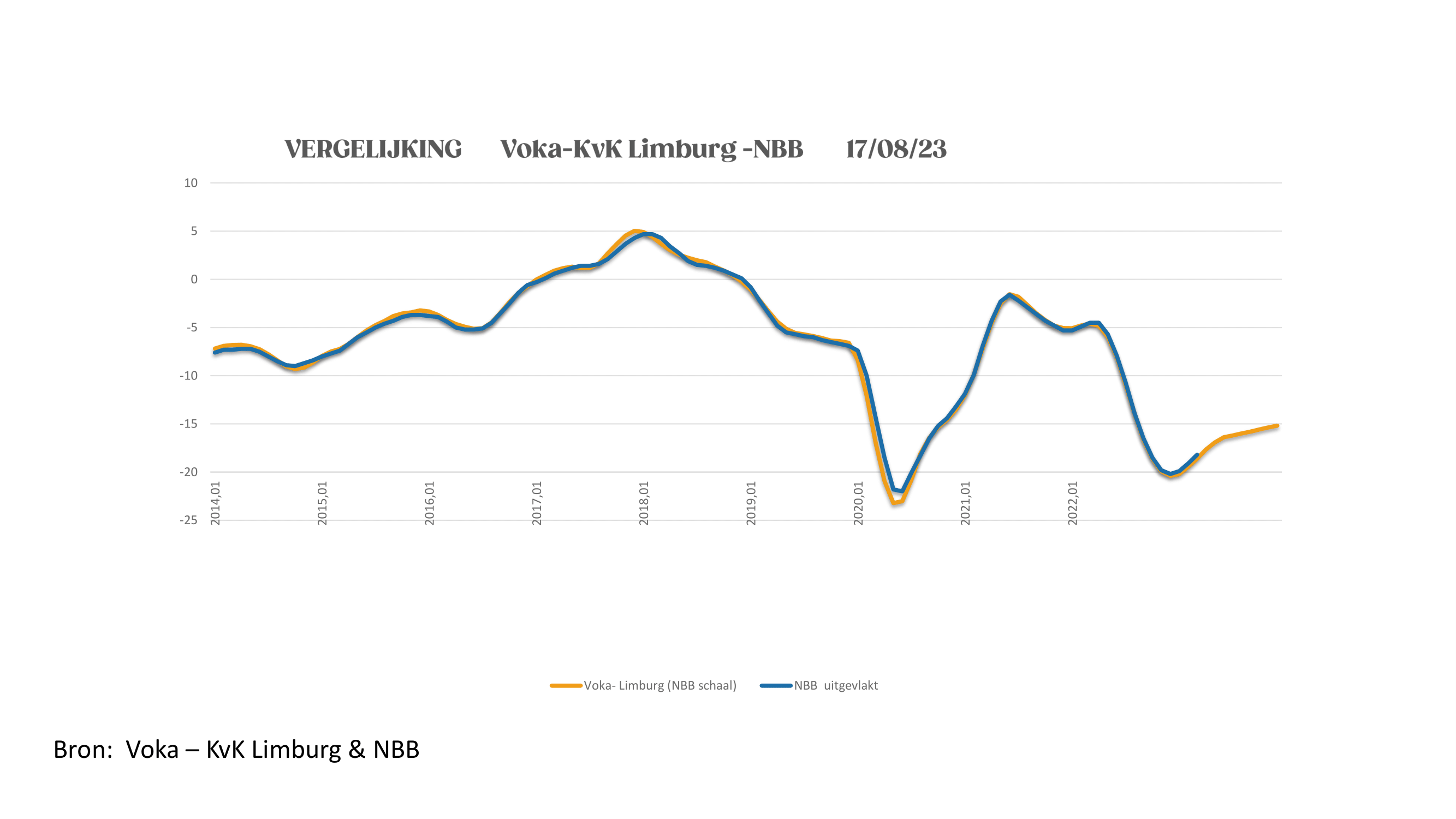

De expansie zet zich verder door, maar verloopt tijdens de tweede jaarhelft wel wat trager dan voordien. Dit is toe te schrijven aan de export en de bouw die moeite blijven hebben om aansluiting te vinden bij het activiteitsniveau van vorig jaar. Ook de meeste andere industrielanden konden de voorbije maanden de gevreesde recessiescenario’s nipt vermijden, maar de wereldeconomie is de voorbije zomermaanden zeker niet meteen vertrokken voor een nieuwe fase van sterke conjunctuur. Vooral de situatie in de Duitse industrie baart zorgen. Er blijven heel wat vraagtekens over de economische dynamiek, ook voor Limburg. De komende maanden moeten we vooral de arbeidsmarkt in de gaten blijven houden. Er zijn toenemende signalen dat de arbeidsmarkt niet immuun is voor de economische zorgen. De uitzendarbeid liep al fors terug en het aantal nieuwe vacatures ligt ook duidelijk lager dan een tijdje geleden.

“Uit de meest recente enquête van Voka blijkt dat loonkost voor 56% van de bedrijven nog steeds de grootste kopzorg is van de bedrijven. Voor de industrie is dit zelfs 61%. Daarnaast blijft het tekort aan personeel een groeibelemmering voor ondernemingen. Daarom is het voor ons primordiaal dat de Vlaamse regering de regels voor het aantrekken van arbeidsmigranten versoepelt.” Johann Leten, gedelegeerd bestuurder Voka - KvK Limburg

Starters: kan het najaar ons nog redden?

In juli 2023 kwamen er 772 nieuwe Limburgse bedrijven bij. Dit zijn maar liefst 7,1% minder starters dan een jaar geleden. Na twee maanden licht positieve cijfers zien we opnieuw negatief nieuws. Het voorlopige verschil met vorig jaar, dat nota bene al niet goed was, neemt hierdoor toe met 6,39%. Kan het najaar de achterstand goed maken?

Export zakt terug naar niveau van 2016

In juli krimpt het aantal afgeleverde exportcertificaten met -6% tot 1557 eenheden of tot -22% onder het maandgemiddelde. In het verleden bleef de juli-krimp beperkt tot gemiddeld -1.5%. Verder is het geleden van 2016 dat in juli nog minder certificaten (1525) werden uitgeschreven. De exportwaarde laat een lichte maand-tot-maand krimp van -0.8% optekenen en strandt op 85.8 miljoen € of -7.6% onder het maandgemiddelde. In de loop van de volgende zes maanden lijkt de verdere ontwikkeling van het aantal exportcertificaten te stagneren rond de 1600 eenheden. Hiermee wordt de tendens die zich vorige maand aandiende bevestigd. Wat betreft de exportwaarde dient zich een significant opwaartse trend aan. De year-to-year differential voor de attesten klimt uit de rode zone en wordt licht positief (0.6%). Vorige maand werd hier nog -2% gerapporteerd. De marge voor de exportwaarde blijft negatief (-5.5%) maar krimpt wel gevoelig ten opzichte van vorige maand (-8.9%).

Verlofperiode doet bouw verder krimpen

In april werden in totaal 467 bouwvergunningen verstrekt of -15.6% minder dan in maart. De terugval wordt gegenereerd vanuit drie indicatieve segmenten. De ruimste krimp doet zich voor m.b.t. de residentiële nieuwbouw (-30%), voor de residentiële (-5.5%) en de niet-residentiële renovatie (-9.1%) is de terugval veel beperkter. De niet-residentiële nieuwbouw laat als enige een expansie (45%) noteren. Met 467 vergunningen komt de totale activiteit -22% onder het maandgemiddelde te zitten. Mede onder druk van de verlofperiode krimpt de bouwactiviteit in de periode mei-juli met ruim -9%.

In de loop van de volgende zes maanden is geen enkel trendpatroon significant. Voor de totale markt resulteert per saldo een vrijwel perfecte stagnatie. De year-to-year differential voor de totale markt blijft met -5.1% zeer dicht in de buurt van de -4% van vorige maand. Deze lichte toename is net als vorige maand toe te schrijven aan de dynamiek binnen de residentiële nieuwbouw en de niet-residentiële renovatie. In het eerste segment verruimt de marge van -6.3% tot -11.6%, in het laatste van -0.2% tot -11.3%. De marge voor de residentiële renovatie evolueert van -2.63% naar -1.6% terwijl die voor de niet-residentiële nieuwbouw nadrukkelijk opveert van -2.5% naar 22.7%.

Grote krimp bij personenwagens

Het totale aantal inschrijvingen van nieuwe voertuigen krimpt in juli met -29.4% tot 2872 eenheden. De grootste krimp doet zich deze maand voor bij de personenwagens (-33%). Bij de bedrijfsvoertuigen en de hoge vracht blijft de maand-tot-maand terugval beperkt tot respectievelijk -18.2% en -5%. De inschrijvingen van bedrijfsvoertuigen en zware vracht overtreffen het maandgemiddelde met 25.8% resp. 51%. Tot december wordt de markt nog gedomineerd door structureel neerwaartse tendensen. Voor de totale markt resulteert voor de periode augustus 2023 - januari 2024 een significant opwaartse trend met identiek dezelfde intensiteit als een jaar geleden.

De year-to-year differential voor de bedrijfsvoertuigen loopt op van 22% tot 30.6%, die voor de hoge vracht van 1.7% tot 15.6%. Deze expansieve tendensen worden gecounterd door de dynamiek binnen het omvangrijke segment van de personenwagens. Hier valt de marge terug van 7.33% naar 4%. Per saldo resulteert voor de totale markt een differential van 8.56%, wat licht lager is dan vorige maand (9.35%).

Aantal werkzoekenden op niveau van april 2021

In juli loopt het totale aantal werkzoekenden met 8.4% op tot 26022 eenheden. Het aantal werkzoekende mannen blijft hiermee -34% onder het maandgemiddelde. Noteer dat het ondertussen van april 2021 geleden is dat nog een hoger aantal werkzoekenden geregistreerd werd. In de loop van de volgende zes maanden blijven de werkloosheidstrends neerwaarts gericht. De year-to-year differentials blijven allemaal positief en worden beduidend ruimer dan vorige maand. Met 2893 vacatures ligt het jobaanbod in juli -8% lager dan vorige maand maar nog steeds 22% boven het maandgemiddelde.

De trend is licht neerwaarts gericht en qua intensiteit sterk analoog aan die van een jaar geleden. De year-to-year differential blijft negatief (-8.8%) en quasi status quo op het niveau van vorige maand (-8.5%). Het jobaanbod blijft dus beduidend beperkter dan van vorig jaar. Het aantal per einde maand openstaande vacatures groeit met 1% aan tot 9815 eenheden en blijft zo 70.5% boven het maandgemiddelde. Dit verschil is quasi identiek aan de 71.5% die vorige maand gerapporteerd werd. De trend blijft significant dalend en lijkt sterk genoeg om het aantal niet ingevulde vacatures tegen de jaarwisseling terug te brengen tot 8000 stuks. De year-to-year differential (-9.8%) wordt ruimer negatief dan vorige maand (-9%). De structurele krimp van het aantal per einde maand openstaande vacatures lijkt dus verder door te zetten.

Toerisme kent topperiode

Binnen de toeristische activiteit werden in april 37.1% meer aankomsten en 54.9% meer overnachtingen geregistreerd dan in maart. Beide indicatoren overstijgen het maandgemiddelde met 23% en zijn tevens goed voor goud in de april-ranking sinds 2005. In de periode mei-juli stuurt drijft een seizoenale tendens het aantal aankomsten verder op met 33% en het aantal overnachtingen met 82%. Onder deze voorwaarden zouden beide indicatoren in juli een topwaarde bereiken. De traditionele neerwaartse trends die doorzetten vanaf augustus vertonen dezelfde intensiteit als twaalf maanden geleden en houden de activiteit systematisch boven het niveau van destijds. De year-to-year differentials blijven immers positief en verruimen nog sterk ten opzichte van wat de vooruitzichten vorige maand lieten vermoeden. De marge voor de aankomsten loopt op van 8% tot 12.2%, die voor de overnachtingen van 9.7% tot 14.5%. In juli nemen de bezettingsgraden van de hotels en B&B’s toe tot respectievelijk 63% en 50%. Voor augustus mogen topwaarden van 74 % voor de hotels en 51% voor de B&B’s verwacht worden. Voor de periode september 2023-januari 2024 dienen zich eveneens de traditionele neerwaartse post-vakantietrends aan. Voor beide indicatoren gaat het hier om een perfecte doorslag van de patronen van een jaar geleden. Beide year-to-year differentials blijven positief maar vallen terug tot zowat de helft van hun waarde van vorige maand. De marge voor de bezettingsgraad van de hotels krimpt van 4.9 tot 2.1 procentpunt, die voor de B&B’s van 1 tot 0.65 procentpunt.

Einde persbericht

.png)